Konsolidierter Jahresbericht der VP Bank Gruppe

Konzernergebnis

Das Jahr 2016 war von einem weiter anhaltend tiefen bis negativen Zinsumfeld und volatilen Märkten geprägt. Ebenso war der regulatorische Druck weiter hoch. In diesem anspruchsvollen Umfeld hat sich die VP Bank sehr gut behauptet. Die geplanten Synergien aus der Fusion mit der Centrum Bank wurden realisiert, was zu einem deutlichen Rückgang des Geschäftsaufwandes führte. Im Gegenzug konnte der bereinigte Geschäftsertrag gesteigert werden. Der Netto-Neugeldzufluss entwickelte sich positiv.

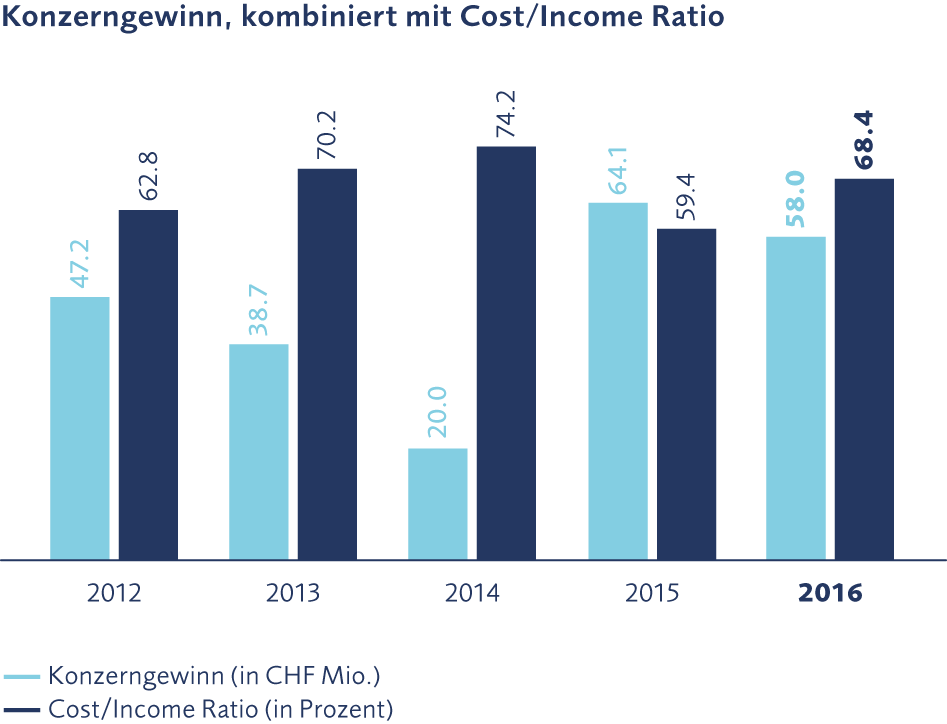

In einem herausfordernden Börsen- und Zinsumfeld erwirtschaftete die VP Bank Gruppe im Kalenderjahr 2016 ein exzellentes Geschäftsergebnis. Die nach International Financial Reporting Standards (IFRS) erstellte Konzernrechnung 2016 der VP Bank Gruppe weist einen Konzerngewinn von CHF 58.0 Mio. aus.

Im Vorjahr wurde ein Gewinn von CHF 64.1 Mio. erzielt. Dieses Ergebnis wurde durch die Fusion der VP Bank mit der Centrum Bank sowie durch den Einmaleffekt aus IAS 19 positiv beeinflusst. Unter Ausschluss dieser Einmaleffekte lag der Jahresgewinn 2016 um CHF 27.4 Mio. oder 89.5 Prozent über dem bereinigten Konzerngewinn des Vorjahres von CHF 30.6 Mio. Bei der Marktbearbeitung wurden erfreuliche Fortschritte erzielt. Für das Jahr 2016 konnte ein leicht positiver Netto-Neugeldzufluss ausgewiesen werden, im Vorjahr flossen noch CHF 658 Mio. ab.

Mittelfristziele

Der Verwaltungsrat der VP Bank Gruppe hat folgende Zielwerte für das Jahr 2020 definiert:

- CHF 50 Mrd. betreute Kundenvermögen (Assets under Management)

- CHF 80 Mio. Konzerngewinn

- Cost/Income Ratio unter 70 Prozent

Nach der erfolgreichen Fusion mit der Centrum Bank im Jahr 2015 setzte die VP Bank Gruppe 2016 ihre Wachstumsstrategie fort. Die Marktbearbeitung konnte weiter gestärkt werden und in den Wachstumsmärkten der VP Bank wurde eine gute Akquisitionsleistung erzielt. Das betreute Kundenvermögen erhöhte sich deutlich und die Ertragslage wurde nachhaltig gestärkt.

Die VP Bank beabsichtigt, in ihren Zielmärkten weitere Akquisitionen von Banken oder ganzen Teams durchzuführen, die aufgrund ihres Geschäftsmodells mit vergleichbaren Kernkompetenzen, Zielmärkten und Kundenstrukturen die VP Bank Gruppe ideal ergänzen. Um das organische Wachstum voranzutreiben, ist geplant, im Sinne einer Rekrutierungsoffensive während der nächsten drei Jahre pro Jahr rund 25 neue Senior-Kundenbetreuer mit entsprechendem Kundenvermögen anzustellen. Zudem wird im Rahmen der Digitalisierungsstrategie mit Hochdruck an neuen innovativen Dienstleistungen gearbeitet und gezielt in digitale Tools investiert.

Die betreuten Kundenvermögen beliefen sich per 31. Dezember 2016 auf CHF 35.8 Mrd. (Vorjahr: CHF 34.8 Mrd.). Der Konzerngewinn per 31.12.2016 betrug CHF 58 Mio. und die Cost/Income Ratio 68.4 Prozent (Vorjahr: 59.4 Prozent).

Das Management der VP Bank ist überzeugt, durch die gezielte Nutzung der organischen und akquisitorischen Wachstumspotenziale bei gleichzeitigem striktem Kostenmanagement die definierten Ziele im Jahre 2020 zu erreichen. Unterstützt wird die Zielerreichung durch die im Branchenvergleich überdurchschnittlich solide Eigenmittelausstattung der VP Bank Gruppe.

Per 31.12.2016 verfügte die VP Bank Gruppe über eine Tier 1 Ratio von 27.1 Prozent und somit über genügend Eigenkapital für weitere Akquisitionen. Am 25. Juli 2016 bestätigte Standard & Poor’s das sehr gute Rating von «A–» und erhöhte den Ausblick von «Negative» auf «Stable». Am 2. März 2017 wurde der Ausblick von «Stable» auf «Positive» neuerlich erhöht. Die starke Eigenmittelausstattung sowie das solide und erfolgreiche Geschäftsmodell der VP Bank bilden eine hervorragende Ausgangslage, um künftig eine aktive Rolle im Konsolidierungsprozess in der Bankenbranche wahrnehmen zu können.

Unter Berücksichtigung des Jahresergebnisses und der langjährigen ausgewogenen Dividendenpolitik wird der Verwaltungsrat der Generalversammlung vom 28. April 2017 eine Erhöhung der Dividende auf CHF 4.50 pro Namenaktie A und CHF 0.45 pro Namenaktie B beantragen.

Kundenvermögen

Die betreuten Kundenvermögen der VP Bank Gruppe beliefen sich Ende 2016 auf CHF 35.8 Mrd. Gegenüber dem Vorjahreswert von CHF 34.8 Mrd. bedeutet dies eine Zunahme um 2.8 Prozent.

Im Vergleich zur organischen Entwicklung des Nettoneugeldes im Jahr 2015 zeigte das Nettoneugeld im Berichtsjahr eine deutliche Verbesserung. Insbesondere in den asiatischen Märkten konnten dank intensiver Marktbearbeitung erfreuliche Neugeldzuflüsse erzielt werden. Abflüsse mussten weiterhin vor dem Hintergrund des regulatorischen Umfeldes und der Steuerthematik in Europa verbucht werden. Insgesamt verzeichnete die VP Bank Gruppe im Jahr 2016 einen Netto-Neugeldzufluss in Höhe von CHF 7 Mio. (Vorjahr: organischer Netto-Neugeldzufluss von minus CHF 658 Mio.).

Die performancebedingte Vermögenszunahme betrug im Jahr 2016 CHF 978 Mio. (Vorjahr: Abnahme von CHF 2‘216 Mio.). Diese Zunahme ist im Wesentlichen auf die steigenden Börsenkurse sowie den Anstieg des USD und die damit einhergehende Aufwertung der betreuten Kundenvermögen in Fremdwährungen zurückzuführen.

Die Custody-Vermögen verringerten sich um 12.2 Prozent auf CHF 5.8 Mrd. (Vorjahr: CHF 6.6 Mrd.). Das Kundenvermögen einschliesslich der Custody-Vermögen betrug per 31. Dezember 2016 CHF 41.5 Mrd. (Vorjahr: CHF 41.4 Mrd.).

Erfolgsrechnung

Geschäftsertrag

Im Vergleich zum Vorjahr reduzierte sich der Geschäftsertrag 2016 um 10.9 Prozent von CHF 306.6 Mio. auf CHF 273.2 Mio. Ohne den Einmaleffekt aus dem Vorjahr (Bargain Purchase aus der Fusion mit der Centrum Bank) von CHF 50.0 Mio. erhöhte sich der Geschäftsertrag um CHF 16.7 Mio. (6.5 Prozent).

Durch die aktive Bewirtschaftung der Bilanz sowie Margenanpassungen und Volumenerhöhungen konnte der Erfolg aus dem Zinsgeschäft im Vergleich zur Vorperiode um CHF 14.0 Mio. oder 15.8 Prozent auf CHF 102.4 Mio. gesteigert werden. Aus Risiko/Rendite-Überlegungen wurden Kundeneinlagen in Fremdwährungen teilweise nicht mehr im Interbankenmarkt platziert, sondern über Fremdwährungs-Swaps in Schweizer Franken getauscht und bei der Schweizerischen Nationalbank (SNB) angelegt. Der Ertrag aus der Zinskomponente aus den Fremdwährungs-Swaps überstieg den Aufwand für die SNB-Negativzinsen und den Minderertrag aus Zinsen von Banken. Die Erhöhung des Zinsertrages aus dem Kundengeschäft ist auf Margenanpassungen und Volumenerhöhungen zurückzuführen. Die Zinserträge aus Finanzinstrumenten, bewertet zu fortgeführten Anschaffungskosten, erhöhten sich im Wesentlichen aufgrund von höheren Bilanzbeständen um CHF 0.8 Mio. auf CHF 18.6 Mio. Der Erfolg aus dem Zinsgeschäft beinhaltet auch Wertveränderungen der Zinsabsicherungsgeschäfte in der Höhe von CHF –2.0 Mio. (Vorjahr: CHF –8.1 Mio.).

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft reduzierte sich im Berichtsjahr um CHF 7.6 Mio. auf CHF 118.8 Mio. (–6 Prozent), wobei sich im 4. Quartal 2016 ein positiver Trend abzeichnete. Das volatile Marktumfeld reduzierte den Risikoappetit der Kunden, was zu geringeren Kundenaktivitäten im Wertschriftengeschäft führte. Davon sind besonders die Courtageerträge betroffen, die im Jahr 2016 um CHF 1.4 Mio. (–4.2 Prozent) auf 32.3 Mio. gesunken sind. Die im ersten Semester 2016 aufgetretenen Kursverluste an den Aktienmärkten haben sich auch auf die bestandesabhängigen Erträge durchgeschlagen: In der Folge verzeichneten die Kommissionserträge aus Vermögensverwaltung und Anlagegeschäft einen Rückschlag von –12.2 Prozent von CHF 46.9 Mio. im Vorjahr auf CHF 41.2 Mio. im Jahr 2016.

Die Fondsmanagementgebühren konnten von CHF 58.5 Mio. auf CHF 59.4 Mio. gesteigert werden (+1.5 Prozent).

Der Erfolg aus dem Handelsgeschäft steigerte sich im Jahr 2016 um 5.5 Prozent von CHF 42.2 Mio. auf CHF 44.5 Mio. Der Handel im Auftrag von Kunden konnte leicht um 1.3 Prozent auf 47.7 Mio. erhöht werden. Im Wertschriftenhandel werden die realisierten und nicht realisierten Bewertungsdifferenzen der Absicherungsgeschäfte der Finanzanlagen erfasst. Der Verlust von CHF 3.2 Mio. ist leicht besser ausgefallen als im Vorjahr (minus CHF 4.9 Mio.).

Aus den Finanzanlagen resultierte ein Erfolg von CHF 7.6 Mio. (Vorjahresperiode: Verlust von CHF 0.7 Mio.). Diese Steigerung um CHF 8.4 Mio. ist in der Hauptsache auf die Aufhebung des Euro-Mindestkurses zum Schweizer Franken durch die SNB am 15.1.2015 zurückzuführen, die entsprechende Bewertungsverluste auf Fremdwährungen im Vorjahr auslöste.

Der Rückgang im «Übrigen Erfolg» erklärt sich aus dem Einmaleffekt in der Vorjahresperiode im Zusammenhang mit der Fusion mit der Centrum Bank. Dabei wurde im Rahmen der «purchase price allocation» ein Gewinn aus dem «bargain purchase» im Umfang von CHF 50.0 Mio. erfasst.

Geschäftsaufwand

Der Geschäftsaufwand reduzierte sich im Berichtsjahr gegenüber dem Vorjahr um CHF 34.2 Mio. von CHF 246.4 Mio. auf CHF 212.2 Mio. (Abnahme um 13.9 Prozent).

Einerseits steht diese Abnahme ganz im Zeichen der Fusion mit der Centrum Bank und der entsprechenden Einmaleffekte, die den Vorjahresaufwand belasteten. Die Integration der Centrum Bank wurde erfolgreich abgeschlossen und realisierte Synergien sind bereits im geringeren Geschäftsaufwand ersichtlich. Andererseits wurde 2015 im Zusammenhang mit den Vorsorgeeinrichtungen eine einmalige Reduktion im Personalaufwand erfasst.

Im Vergleich zum Vorjahr erhöhte sich der Personalaufwand um CHF 13.4 Mio. oder um 11.0 Prozent auf CHF 135.3 Mio. Der Hauptteil dieser Steigerung lässt sich auf die einmalige Anpassung des Umwandlungssatzes der Vorsorgeeinrichtung im Vorjahr zurückführen, welche den Personalaufwand einmalig um CHF 8.5 Mio. entlastete. Der Personalbestand wurde gegenüber dem 31.12.2015 moderat um 3.9 auf 738.3 Vollzeitstellen ausgebaut. Im Einklang mit den strategischen Wachstumsinitiativen hat die VP Bank gezielt rekrutiert und zeitgleich im Zuge der Fusion mit der Centrum Bank entsprechende Doppelspurigkeiten abgebaut.

Der Sachaufwand reduzierte sich im Jahr 2016 um 14.2 Prozent von CHF 60.2 Mio. auf CHF 51.7 Mio. Dieser Rückgang ist ebenfalls auf die Fusion mit der Centrum Bank und den damit verbundenen zeitlich begrenzten Parallelbetrieb zurückzuführen. Mit der Integration in die bestehende Infrastruktur und Prozesslandschaft wurden 2016 Synergien sukzessive genutzt und damit einhergehende Kosten nachhaltig reduziert. Diese Kostenreduktion manifestiert sich bei den externen Beraterkosten in der Erfolgsrechnungsposition «Honorare» mit einem Rückgang von CHF 4.7 Mio. (–36.9 Prozent) und bei den «Informatiksystemen» mit einer Einsparung von CHF 6.2 Mio.

Die Abschreibungen lagen per 31.12.2016 um CHF 15.8 Mio. oder um 41.4 Prozent unter der Vorjahresperiode und betrugen CHF 22.4 Mio. Diese Abnahme ist hauptsächlich auf die einmaligen Abschreibungen auf den immateriellen Vermögenswerten im Rahmen der Fusion mit der Centrum Bank im Vorjahr zurückzuführen. Zudem wird ab 2016 die Erfolgsrechnung aufgrund der vollständig abgeschriebenen Initialaktivierung der Avaloq-Bankenplattform entlastet.

Die Aufwände für Wertberichtigungen, Rückstellungen und Verluste beliefen sich für 2016 auf CHF 2.8 Mio. (Vorjahresperiode: CHF 26.0 Mio.). Dieser deutliche Rückgang um CHF 23.3 Mio. erklärt sich wie folgt: Erstens wurde im Vorjahr eine Einzelwertberichtigung eines Kundenkredites verbucht, zweitens wurden im Zusammenhang mit der Fusion mit der Centrum Bank und der operationellen Integration des Standortes Luxemburg Restrukturierungsrückstellungen gebildet.

Gewinnsteuern

Die Gewinnsteuern beliefen sich im Geschäftsjahr 2016 auf CHF 3.1 Mio. und fielen damit um CHF 7.0 Mio. höher aus als in der Vorjahresperiode, die einen Minusaufwand von CHF 3.9 Mio. aufwies. Dieser Minusaufwand im Jahr 2015 steht im Zusammenhang mit Veränderungen der latenten Ertragssteuern sowie mit steuerbefreiten Einnahmen aus der Fusion mit der Centrum Bank.

Konzerngewinn

Der Konzerngewinn 2016 betrug CHF 58.0 Mio. (Vorjahr: CHF 64.1 Mio. und ohne Einmaleffekt: CHF 30.6 Mio.). Der Konzerngewinn pro Namenaktie A belief sich auf CHF 9.61 (Vorjahr: CHF 10.17).

Gesamtergebnis

Das Gesamtergebnis umfasst alle verbuchten Erträge und Aufwendungen in der Erfolgsrechnung und im Eigenkapital. Im Eigenkapital direkt verbucht werden im Wesentlichen versicherungsmathematische Anpassungen bei den Vorsorgeeinrichtungen. Die VP Bank Gruppe erzielte 2016 ein Gesamtergebnis von CHF 46.1 Mio. gegenüber CHF 51.9 Mio. im Vorjahr.

Bilanz

Die Bilanzsumme reduzierte sich im Vergleich zum 31.12.2015 um CHF 0.6 Mrd. auf CHF 11.8 Mrd. per 31.12.2016. Diese Abnahme der Bilanzsumme ist auf die aktive Bewirtschaftung der Kundeneinlagen unter den «Übrigen Verpflichtungen gegenüber Kunden» zurückzuführen. Auf der Aktivseite erhöhten sich die flüssigen Mittel nochmals deutlich auf CHF 3.5 Mrd. (31.12.2015: CHF 3.0 Mrd.), was eine sehr komfortable Liquiditätsausstattung der VP Bank bedeutet. Wie unter dem Zinsertrag aufgeführt, wurden zur Optimierung des Zinsgeschäfts mittels aktiver Risiko/Rendite-Steuerung vermehrt Kundengelder bei der SNB deponiert. Dies hatte zur Folge, dass die Forderungen gegenüber Banken und damit deren Gegenparteirisiken seit 31. Dezember 2015 von CHF 2.1 Mrd. auf CHF 0.7 Mrd. reduziert werden konnten.

Die Kundenausleihungen in der Position «Forderungen gegenüber Kunden» stiegen im Berichtsjahr insbesondere durch Lombardkredite um CHF 0.2 Mrd. (4.8 Prozent) auf CHF 5.2 Mrd. Die VP Bank verfolgt unverändert eine zurückhaltende Kreditpolitik und setzt auf ein qualitatives Wachstum der Kundenausleihungen sowie auf eine hohe Disziplin und Kontrolle bei der Kreditvergabe.

Gleichzeitig wurden die Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten, von CHF 1.7 Mrd. im Vorjahr um CHF 0.2 Mrd. auf CHF 1.8 Mrd. im Jahr 2016 (+9.5 Prozent) erhöht.

Auf der Passivseite reduzierten sich die Kundeneinlagen (Verpflichtungen gegenüber Kunden) und Kassenobligationen seit Jahresanfang 2016 um CHF 0.7 Mrd. (–6.5 Prozent) auf CHF 10.1 Mrd. per 31.12.2016. Aufgrund der Rückzahlung einer fällig gewordenen Anleihe verringerte sich die Bilanzposition «Anleihen» gegenüber 31.12.2015 um CHF 149.2 Mio. auf CHF 200.7 Mio.

Die VP Bank AG hat im Rahmen der Ermächtigung der Generalversammlung vom 24. April 2015 ein weiteres Aktienrückkaufprogramm lanciert und knüpfte damit an die zwei erfolgreichen Programme aus dem Jahr 2015 an. Die Rückkäufe der Namenaktien A, die vom 7. Juni 2016 bis längstens 31. Mai 2017 dauern werden, erfolgen über die ordentliche Handelslinie an der SIX Swiss Exchange. Die VP Bank AG ist im Rahmen des öffentlichen Aktienrückkaufprogramms bereit, bis zu 120‘000 Namenaktien A zurückzukaufen. Diese Tatsache wurde als Verpflichtung berücksichtigt und vom Eigenkapital in Abzug gebracht. Die zurückgekauften Namenaktien A sollen für künftige Akquisitionen oder für Treasury-Management-Zwecke verwendet werden.

Das Konzerneigenkapital der VP Bank AG belief sich Ende 2016 auf CHF 936.9 Mio. (Ende 2015 CHF 918.1 Mio.). Dies entspricht einer Zunahme von CHF 18.8 Mio.

Die nach dem Regelwerk Basel III berechnete Tier 1 Ratio betrug per 31. Dezember 2016 27.1 Prozent (31. Dezember 2015: 24.4 Prozent). Dies ist im Vergleich mit anderen Banken ein hervorragender Wert.

Ausblick

Anders als noch im Vorjahr sind die Finanzmärkte recht freundlich in das Jahr 2017 gestartet. Die gute Anlegerstimmung dürfte jedoch im Jahresverlauf mehrfach auf den Prüfstand gestellt werden. Wichtige Wahlen in mehreren europäischen Ländern könnten zumindest zu einer zeitweisen Rückkehr der politischen Risiken an den Finanzmärkten führen.

Das Jahr 2017 dürfte wohl weiterhin herausfordernd sein. Dies wird sich auf den Geschäftsverlauf und das Ergebnis der VP Bank Gruppe auswirken.

Die VP Bank ist für die Herausforderungen der Zukunft bestens gerüstet und setzt ihre nachhaltige Wachstumsstrategie weiter fort. Die hohe Eigenmittelausstattung und das stabile Aktionariat bilden eine ausgezeichnete Basis, um künftig eine aktive Rolle im Konsolidierungsprozess der Banken wahrnehmen zu können.