Wie intelligente Automatisierung das Bankkunden-Erlebnis verbessert

Warum entscheidet sich ein Kunde für eine Privatbank? Was unterscheidet die Privatbanken voneinander? Das Serviceangebot ist häufig vergleichbar und die Preise spielen im Private Banking nicht eine primäre Rolle.

Das grösste Differenzierungsmerkmal für eine Bank ist das Kundenerlebnis. Die Erwartungen und Gewohnheiten der Kunden haben sich aber im Verlauf der Jahre geändert, so auch im Banking. Neben dem Telefon oder Fax benutzt der Kunde im Private Banking heute beispielsweise E-Mail oder Social Messaging, um mit seinem Berater zu kommunizieren und Bankgeschäfte zu tätigen. Deshalb ist es eine zentrale Aufgabe, sich mit diesen neuen Verhaltensweisen auseinanderzusetzen. Das Ziel muss es sein, mit Kundenerlebnissen zu begeistern. Auf dem Weg zu diesem Ziel spielt die Digitalisierung eine zentrale Rolle, da diese eine stärkere Kundenfokussierung und somit auch eine bessere Befriedigung individueller Bedürfnisse ermöglicht.

Im Wesentlichen hängt das Kundenerlebnis von folgenden Faktoren ab: der persönlichen Beziehung des Kundenberaters zum Kunden, der Performance der Investitionen, der einfachen, schnellen und korrekten Abwicklung der Bankgeschäfte sowie vom Auftritt gegenüber dem Kunden. In der digitalen Welt stellt sich die Frage, wie das Kundenerlebnis überhaupt erst geschaffen werden kann, da die persönliche Beziehung durch den elektronischen Kanal vermeintlich ausgehebelt wird.

Vorausschauende Softwareentwicklung?

Banken versuchen deshalb oftmals, Kundenerlebnisse mit Online-Dienstleistungen und elektronischen Vertriebskanälen sowie Social-Media-Auftritten und Mobile-Applikationen situativ zu ergänzen. Der Erfolg dieser Massnahmen ist oftmals bescheiden. Eine im Jahr 2016 durchgeführte Marktstudie des Analystenhauses Forrester Research kommt zum Schluss, dass gerade im Bereich der mobilen Banking Applikationen die Erwartungen der Kunden nicht erfüllt werden (siehe Forrester’s 2016 Global Mobile Banking Functionality Benchmark), obschon in der Bankenindustrie nach wie vor massiv mehr in IT investiert wird als in anderen Industrien. Den Grund dafür sieht Forrester darin, dass Banken gerade bei digitalen Kundenservices nach wie vor einen überholten Software-Entwicklungsansatz wählen, den sie von der traditionellen Entwicklung übernehmen: die neuen Services werden für einen antizipierten Zielzustand entwickelt, welcher möglichst stabil bleiben soll. Dies spiegelt sich auch in der Budgetierung der Entwicklung dieser Services wider: das Budget wird primär für die initiale Entwicklungsphase bereitgestellt. Sobald die Applikation «live» ist, wird es heruntergefahren und beschränkt sich im Wesentlichen auf die Korrektur von Software-Fehlern.

«Mit dem Eintritt ins digitale Zeitalter ist eine Situation entstanden, in der stabile Zustände und Organisationsformen nicht mehr die Regel, sondern die Ausnahme darstellen.»

Dabei wird ausser Acht gelassen, dass der digitalen Transformation eine sehr viel umfassendere Idee zugrunde liegt, die weit über den profanen Einsatz moderner Technologien hinausgeht: Im Kern der digitalen Transformation liegt die Einsicht, dass mit dem Eintritt ins digitale Zeitalter eine Situation entstanden ist, in der stabile Zustände und Organisationsformen nicht mehr die Regel, sondern die Ausnahme darstellen. Unsere Realität ist geprägt von sich immer schneller ändernden Kundenerwartungen, von einer immer schneller werdenden Abfolge von Technologieinnovationen und deren Assimilation durch die Gesellschaft.

Will ein Unternehmen in diesem sich kontinuierlich verändernden Umfeld auch längerfristig bestehen, darf es die digitale Technologie nicht mehr nur als Mittel zum Zweck betrachten, sondern als Voraussetzung, diese Veränderung überhaupt bewältigen zu können. Die digitale Transformation ist für ein Unternehmen nicht mehr ein einmaliger Schritt, um letztlich wieder in eine Phase der Stabilität zu gelangen, sondern ein andauernder Zustand der Veränderung, dessen Ende heute weniger denn je absehbar ist.

Flexible Prozesse sind gefragt

Die heutige Bankenwelt ist allerdings nach wie vor stark von der Idee stabiler und strukturierter Prozesse geprägt, der die Auffassung zugrunde liegt, dass dank Standardisierung positive Skaleneffekte erzeugt werden. Standardisierte Geschäftsprozesse haben unbestritten ihren Platz und werden diesen auch weiterhin haben. Jedoch bieten reine Geschäftsprozesslösungen im traditionellen Sinne in der Regel schlicht nicht die notwendige Flexibilität, um schnell und häufig Änderungen am Prozess vornehmen zu können. Aber genau dies ist erforderlich, um in einem andauernden Zustand der digitalen Transformation bestehen zu können: Prozesse müssen unkompliziert und laufend an die sich ändernden Anforderungen angepasst werden können und ein hoher Grad der Individualisierung muss möglich sein – dies jedoch unter Einhaltung der ständig steigenden Anzahl von Regulatorien und ohne Explosion der Kosten.

«Das Führen von Dialogen sowie das Entscheiden rückt wieder ins Zentrum der menschlichen Tätigkeiten, wogegen die reine Informationsbeschaffung und -aufbereitung zunehmend den Maschinen überlassen wird.»

Work Automation bei Appway

Die Konzepte und Ideen hinter der sogenannten Work Automation bieten dahingehend eine vielversprechende Alternative. Im digitalen Zeitalter wird eine neue Form der Automatisierung immer wichtiger, welche einen kollaborativen Ansatz zwischen Mensch und Maschine verfolgt: Dank intelligenter und – im Idealfall – adaptiver, das heisst lernfähiger Algorithmen, ist die Maschine in der Lage, Fakten und Zusammenhänge automatisch und kontinuierlich aus Daten zu extrahieren. Entsprechend aufbereitet, erlaubt dies dem Menschen, schnellere, fundiertere und vor allem nachhaltigere Entscheide zu treffen – und dies, ohne sich mit den Details der Informationsbeschaffung beschäftigen zu müssen. Das Führen von Dialogen sowie das Entscheiden rückt also wieder ins Zentrum der menschlichen Tätigkeiten, wogegen die reine Informationsbeschaffung und -aufbereitung zunehmend den Maschinen überlassen wird. Die Automatisierung wird durch neue Nutzerschnittstellen und künstliche Intelligenz weiter vorangetrieben. Maschine und Mensch werden damit zunehmend verschmelzen.

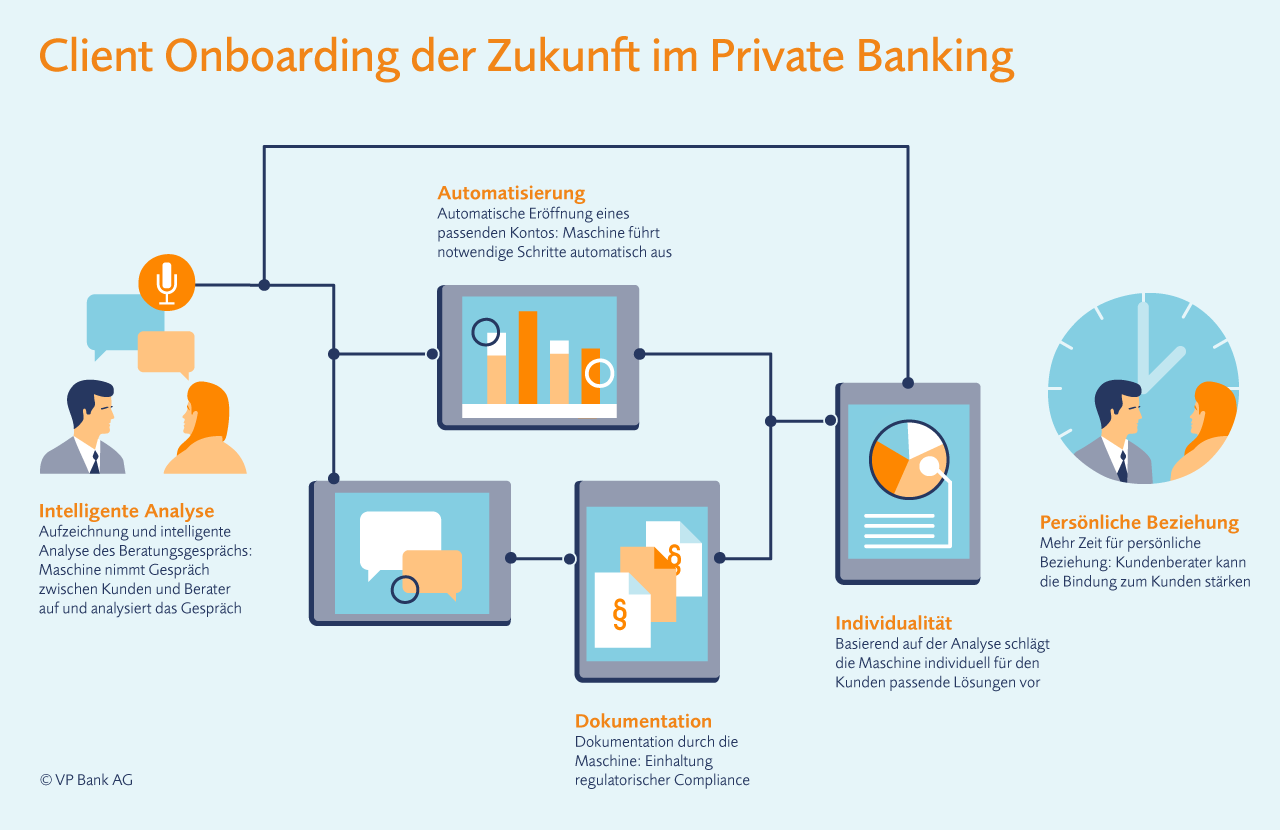

Das Client Onboarding der Zukunft im Private Banking könnte dann etwa folgendermassen ablaufen: Der Computer hört dem Gespräch zwischen dem Kunden und Berater zu. Dabei erfasst und analysiert er die relevanten Daten, eröffnet automatisch das entsprechende Konto und schlägt auch gleich ein auf den Kunden zugeschnittenes Angebot vor. Die Maschine berücksichtigt in diesem Prozess die Einhaltung der regulatorischen Compliance. Der Kundenberater hat mehr Zeit, sich auf den Kunden einzulassen und eine Beziehung zu ihm aufzubauen.