Was Robo-Adviser nicht können

Virtuelle Angebote spriessen zurzeit wie Pilze aus dem Boden und versprechen das Private Banking zu revolutionieren wie noch nie. Reine digitale Lösungen können aber heute die Bedürfnisse anspruchsvoller Private-Banking-Kunden nicht umfassend befriedigen. Ein hybrides Beratungsmodell verspricht das Beste aus beiden Welten.

Inwieweit das klassische Beratungsmodell, in dem der Kundenberater und der Kunde in Form eines persönlichen Gesprächs interagieren, durch virtuelle Beratungsmodelle verändert werden könnte, ist eine gerechtfertigte Frage. Was genau ist aber Beratung in der Vermögensverwaltung?

Das vom Individuum wahrgenommene Bild der Finanzwelt suggeriert, dass der Alltag riskanter und unvorhersehbarer geworden ist, das Verstehen der Zusammenhänge gerade in der Finanzwelt ergibt sich nicht ohne Weiteres. Beratung erfordert in diesem Kontext ebenso fachliches wie kommunikatives und reflexives Wissen. Beratung bedeutet nicht nur Handlungstechniken zu beherrschen, sondern ist eine immer wieder kontextuell herzustellende Mischung aus Handlungs- und Reflexionskompetenz. Es erscheint wichtig, die vielfältigen Dimensionen des Beratungsbegriffes zu erfassen, um die Frage der Virtualisierung von Beratung über das Triviale hinweg zu betrachten. Im Gegensatz zu einer reinen Markowitz-Portfolio-Optimierung, die vergleichsweise einfach durch Algorithmen beschrieben werden kann, stellen diese Beratungsinhalte hohe Anforderungen an die Fähigkeit, Wissen zu vernetzen und auf eine Kundensituation mit hoher Spezifizität anzuwenden.

«Obwohl in der Informationsphase die Internet-Nutzung eine zunehmend wichtigere Rolle einnimmt, bleibt das persönliche Gespräch die primäre Quelle für Informationen und Beratung.»

Um eine Beratungsdienstleistung virtuell zu erbringen, muss sie in einer Software, einem Algorithmus oder in einer anderen Art eines Expertensystems abbildbar sein. Bis zu einem gewissen Grad bedingt dies, dass Elemente der Dienstleistung standardisierbar sind. Der Grad der Komplexität von Beratungsdienstleistungen in der Finanzindustrie ist sehr unterschiedlich. Somit ist auch der Grad, zu dem eine erbrachte Dienstleistung komplett virtuell erbracht werden kann, unterschiedlich. Es lassen sich verschiedene konzeptionelle Formen der virtuellen Beratung darstellen.

Der klassische Private Banker, der den Kunden persönlich trifft und dank seiner Erfahrung und seines Wissens berät, stellt dabei das Grundmodell dar. Eine erste Evolution dieses Beratungsmodells stellen hybride Beratungsmodelle dar, in denen die Kundenbeziehung weiterhin vom Kundenberater dominiert wird, der Kunde aber sowohl persönliche Treffen wie auch E-Mail, Chat-Funktionen oder Video-Telefonie nutzen kann. Zudem erhält der Kunde beispielsweise über eine App oder Webpage die Möglichkeit, gewisse Analyse- oder Simulationsprogramme zu nutzen. Eine zweite Evolutionsstufe stellt der Verzicht auf einen persönlichen Berater dar. Hier ist es ein Informationsverarbeitungssystem, das automatisiert den Beratungsinhalt erzeugt (Robo-Adviser). Die Interaktion erfolgt dabei konsequenterweise lediglich über einen virtuellen Kanal.

Zentral erscheint die Frage, wie wichtig der menschliche Faktor ist, wenn es um die Beratung vermögender Kunden geht. Der Blick auf empirische Befunde aus anderen Beratungsbranchen, die Ähnlichkeiten zur Finanzbranche aufweisen, kann dabei helfen. Die medizinische Beratung kann beispielsweise (1.) aufgrund der Komplexität der zu erbringenden Beratungsleistung, (2.) der potenziellen Bedeutung der Beratung für das Individuum, (3.) wegen der hohen Bedeutung, die dem Vertrauensaspekt beigemessen wird und (4.) weil sich eine Vielzahl von Online-Angeboten entwickelt, als vergleichbar zur Vermögensberatung bezeichnet werden. Obwohl dabei gerade in der Informationsphase die Internet-Nutzung eine zunehmend wichtigere Rolle einnimmt, bleiben aber der Arzt und das persönliche Gespräch mit ihm die primäre Quelle für Informationen und Beratung.

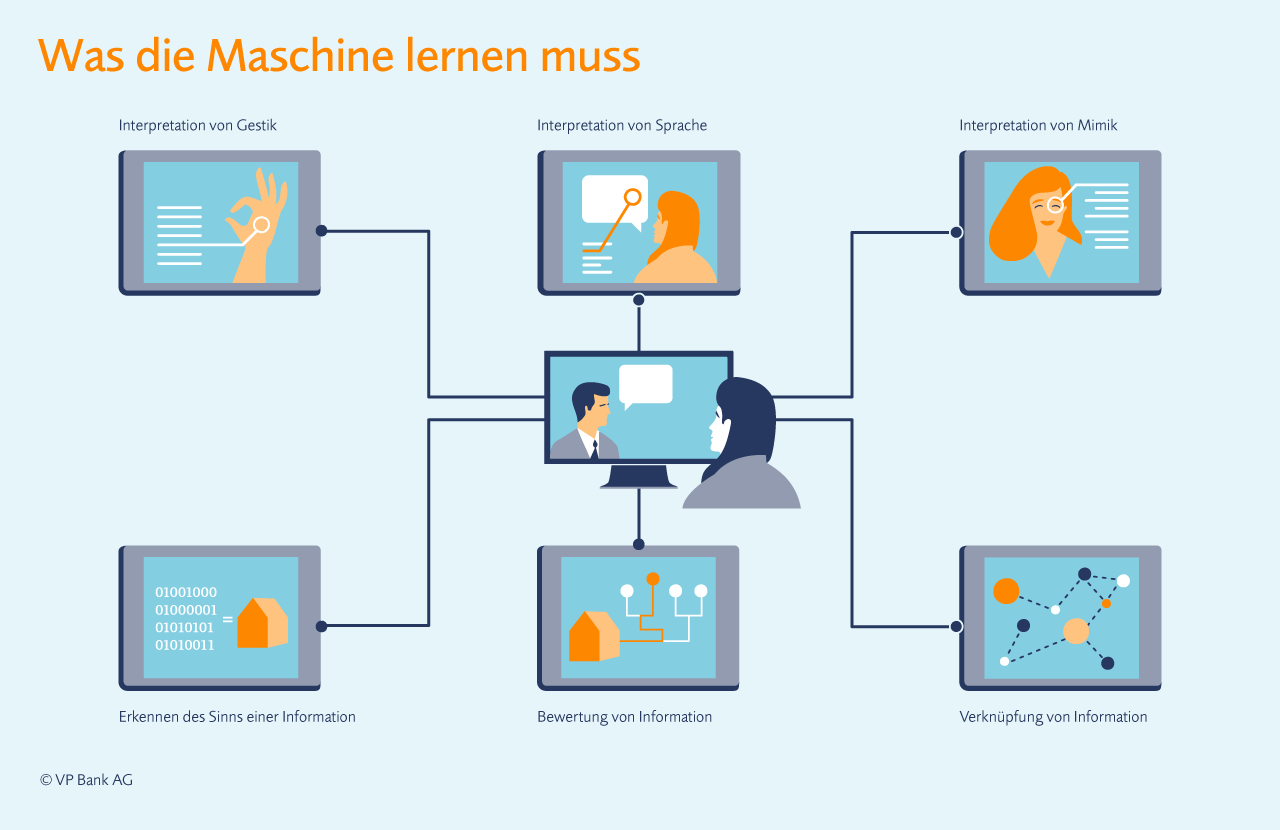

Nebst dem Einsatz von virtueller Beratung im Gesundheitsbereich erscheint auch der Einsatz in der Rechtsberatung Parallelen zur Finanzberatung zu besitzen. Auch auf diesem Gebiet sind Fortschritte zu erkennen, aber einiges deutet darauf hin, dass noch grosse Herausforderungen bestehen, wenn es darum geht, die Rechtsberatung durch eine Maschine nachzubilden. Ein anderer relevanter Forschungsbereich ist die human computer interaction (HCI), in dem untersucht wird, wie Vertrauen zwischen Mensch und Maschine entsteht oder erhöht werden kann. Dabei zeigt sich, dass es trotz der technologischen Fortschritte weiterhin ein weiter Weg ist, bis ein Informationssystem oder eine Roboterberatung in der Form, wie es ein Mensch tun würde, angeboten wird. Die Herausforderung liegt dabei sowohl auf der Ebene der inhaltlichen Informationsverarbeitung (Sinn einer Information, Verknüpfung von Informationen, Bewertung von Informationen) als auch in der Form der Interaktion (Sprach-, Gesten- und Mimikerkennung).