Konsolidierter Jahresbericht der VP Bank Gruppe

Konzernergebnis

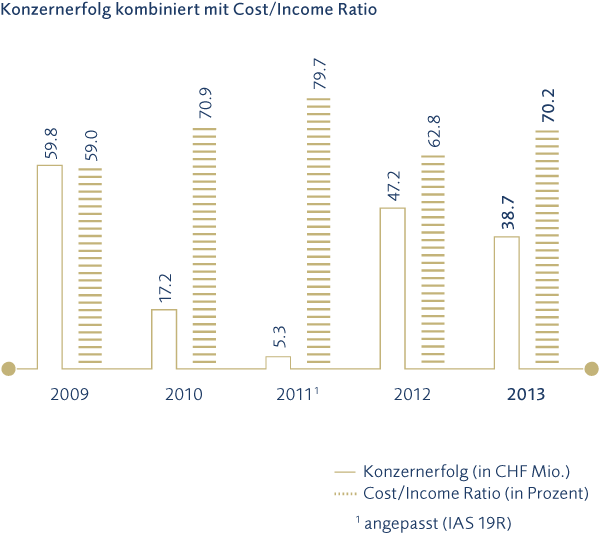

Die nach International Financial Reporting Standards (IFRS) erstellte Konzernrechnung 2013 der VP Bank Gruppe weist einen Konzerngewinn von CHF 38.7 Mio. aus. Im Vorjahr wurde ein Gewinn von CHF 47.2 Mio. erzielt. Bereinigt um die Einmaleffekte im Zusammenhang mit der Umstellung vom Leistungs- auf das Beitragsprimat bei der Pensionskasse sowie auf die vorzeitige Anwendung des überarbeiteten Standard IAS 19 von CHF 22.8 Mio. beträgt der Vorjahresgewinn CHF 24.4 Mio. Der Konzerngewinn wurde damit gegenüber dem bereinigten Vorjahresgewinn um CHF 14.3 Mio. bzw. 58.6 Prozent gesteigert.

Die VP Bank Gruppe hat im Sommer 2012 entschieden, sich strategisch auf das mittlere Private-Banking-Segment sowie auf das Intermediärgeschäft zu fokussieren. Im Zuge der strategischen Ausrichtung hat der Verwaltungsrat beschlossen, sich von den eigenen Treuhandgesellschaften zu trennen. Die Tochtergesellschaft IGT Intergestions Trust reg. in Vaduz wurde im Rahmen eines Management-Buy-outs aus der VP Bank Gruppe ausgelöst, wobei sämtliche Mitarbeitende von der bestehenden Gesellschaft übernommen wurden. Ebenfalls bereinigte die VP Bank Gruppe die Strukturen ihrer Dachholding VP Bank and Trust Company (BVI) Limited in Tortola auf den British Virgin Islands, welche ein Joint Venture mit dem liechtensteinischen Allgemeinen Treuunternehmen, Vaduz war. Die VP Bank Gruppe hat die VP Bank (BVI) Limited vollständig übernommen und die übrigen Beteiligungen an das Allgemeine Treuunternehmen, Vaduz übergeben.

Die erfolgreiche Übernahme der Private-Banking-Aktivitäten der HSBC Trinkaus & Burkhardt sowie des auf Private Banking bezogenen Fondsgeschäfts der HSBC Trinkaus Investment Managers in Luxemburg im Umfang von CHF 2.0 Mrd. Kundenvermögen in Form eines Asset Deals unterstreicht die Wachstumsstrategie der VP Bank.

Zwar konnte sich das globale Wirtschaftswachstum gegenüber dem Vorjahr nicht beschleunigen, dennoch war das Jahr 2013 aus ökonomischer Perspektive ein erfolgreiches. Die europäische Schuldenkrise ist weiter in den Hintergrund des Marktgeschehens gerückt und die Eurozone konnte gegen Jahresende die Rezession hinter sich lassen. Erneut erfolgreich behaupten konnten sich die Liechtensteiner und Schweizer Volkswirtschaften. An den Finanzmärkten legten Aktien wiederum stark zu. Die Ankündigung der US-Notenbank, die sehr expansive Geldpolitik drosseln zu wollen, sorgte global für Bewegung bei den Zinsen. Die Anleihenrenditen haben sich von ihrem historisch tiefen Niveau gelöst und nach oben bewegt. Diese Faktoren beeinflussten auch den Geschäftsgang der VP Bank und spiegeln sich sowohl in den Erträgen als auch in den Kundenaktivitäten wider.

Für das Gesamtjahr 2013 erarbeitete die VP Bank Gruppe einen Nettoneugeldzufluss von CHF 965 Mio. Die betreuten Kundenvermögen konnten per 31.12.2013 auf CHF 30.6 Mrd. gesteigert werden.

Unter Berücksichtigung der verbesserten Profitabilität und der angepassten Dividendenpolitik wird der Verwaltungsrat der Generalversammlung vom 25. April 2014 eine Dividende von CHF 3.50 pro Inhaberaktie und CHF 0.35 pro Namenaktie beantragen.

Mittelfristziele

Die VP Bank Gruppe orientiert sich mittelfristig an folgenden Zielwerten:

- Netto-Neugeldzufluss von durchschnittlich 5 Prozent pro Jahr

- Cost/Income Ratio von 65 Prozent

- Tier 1 Ratio von mindestens 16 Prozent

2013 erzielte die VP Bank Gruppe eine positive Netto-Neugeldentwicklung. Es wurde ein Netto-Neugeldzufluss von CHF 965 Mio. (3.4 Prozent des betreuten Kundenvermögens) generiert. Die Cost/Income Ratio erhöhte sich 2013 auf 70.2 Prozent (Vorjahr: 62.8 Prozent). Bereinigt um die Einmaleffekte im Jahr 2012 resultierte eine Verbesserung der Cost/Income Ratio von 72.5 Prozent auf 70.2 Prozent im Jahr 2013. Dabei wurde der Bruttoerfolg um 1.8 Prozent gesteigert und der bereinigte Geschäftsaufwand um 1.5 Prozent reduziert. 2013 ging die Tier 1 Ratio von 21.5 Prozent auf 20.4 Prozent zurück, was durch den Anstieg der Bilanzaktiven zu begründen ist. Die VP Bank Gruppe besitzt im Branchenvergleich eine sehr gute Ausgangsbasis für die Wachstumsstrategie, sowohl auf organischem Weg als auch durch Akquisitionen. Das mittelfristige Ziel von mindestens 16 Prozent, das weit über dem gesetzlich vorgegebenen Wert liegt, wurde auch im Geschäftsjahr 2013 nochmals deutlich übertroffen. Das künftige Regelwerk Basel III wird strengere Kapital- und Liquiditätsanforderungen an die Bankinstitute stellen. Die VP Bank Gruppe wird auch nach der Einführung von Basel III über ein solides Kernkapital (Tier 1 Ratio) verfügen, das ein hohes Mass an Stabilität und Sicherheit ausdrückt.

Kundenvermögen

Die betreuten Kundenvermögen der VP Bank Gruppe beliefen sich Ende 2013 auf CHF 30.6 Mrd. Gegenüber dem Vorjahreswert von CHF 28.5 Mrd. bedeutet dies eine Zunahme um 7.4 Prozent. Die performancebedingte Vermögenszunahme durch die positive Marktentwicklung betrug CHF 1.1 Mrd.

Insgesamt verzeichnete die VP Bank Gruppe einen Netto-Neugeldzufluss in Höhe von CHF 965 Mio. (Vorjahr: Nettoabfluss an Kundengeldern von CHF 192 Mio.). Diese positive Entwicklung basiert insbesondere auf der Übernahme von Kundengeldern im Umfang von CHF 2.0 Mrd. im Zusammenhang mit dem HSBC-Asset Deal. Durch eine erfolgreiche Marktbearbeitung gelang es der VP Bank Gruppe, dem Netto-Abfluss an Kundengeldern im bestehenden Geschäft entgegenzuwirken. Aufgrund regulatorischer Veränderungen, insbesondere der Steuerthematik sowie eines grösseren Abflusses aus einem Drittfonds, konnten diese aus dem bestehenden Geschäft generierten Zuflüsse die Abflüsse nicht vollständig kompensieren.

Die Custody-Vermögen erhöhten sich um 2.0 Prozent auf CHF 9.0 Mrd. (Vorjahr: CHF 8.8 Mrd.).

Das Kundenvermögen einschliesslich der Custody-Vermögen betrug per 31. Dezember 2013 CHF 39.6 Mrd. (Vorjahr: CHF 37.3 Mrd.).

Erfolgsrechnung

Der Vorjahresvergleich einzelner Positionen wird durch Einmaleffekte im Geschäftsjahr 2012 im Zusammenhang mit der Umstellung vom Leistungs- auf das Beitragsprimat bei der Pensionskasse in Höhe von CHF 22.8 Mio. in den Positionen «Personalaufwand» und «Konzerngewinn» erschwert. Zudem wurden aufgrund der im Geschäftsjahr 2013 vollzogenen Trennung von den Treuhandgesellschaften die Vorjahreszahlen entsprechend angepasst und korrespondieren nicht mit dem Finanzbericht 2012.

Bruttoerfolg

Im Vergleich zum Vorjahr nahm der Bruttoerfolg um 1.8 Prozent von CHF 235.2 Mio. auf CHF 239.4 Mio. zu. Der Erfolg aus dem Zinsgeschäft erhöhte sich gegenüber dem Vorjahr um CHF 3.4 Mio. auf CHF 86.9 Mio. Die Nettozinserträge gegenüber Banken und Kunden verzeichneten im Vorjahresvergleich einen Rückgang von CHF 11.6 Mio., welcher teilweise durch Zinssatzswaps kompensiert werden konnte. Diese Zinssatzswaps werden zur Absicherung des Zinsänderungsrisikos, vor allem auf langfristigen Kundenausleihungen, eingesetzt. Aufgrund einer zunehmend positiveren Börsenstimmung und höherer Börsenumsätze erhöhte sich der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft um 5.6 Prozent auf CHF 114.1 Mio. Sowohl die Nettocourtagen mit plus 12.4 Prozent als auch die Kommissionen für das Vermögensverwaltungs- und Anlagegeschäft mit plus 4.7 Prozent wiesen im Vergleich zum Vorjahr einen erfreulichen Anstieg auf. Zudem wiesen die Kommissionen aus dem Fondsgeschäft einen Zuwachs um CHF 3.2 Mio. auf CHF 56.1 Mio. im Vergleich zum Vorjahr (CHF 52.9 Mio.) auf.

Der Erfolg aus dem Handelsgeschäft ging 2013 um 7.7 Prozent von CHF 21.1 Mio. auf CHF 19.5 Mio. zurück: Der Handel im Auftrag von Kunden konnte um 9.3 Prozent auf CHF 24.9 Mio. (Vorjahr: CHF 22.7 Mio.) gesteigert werden. Der Erfolg im Wertschriftenhandel verringerte sich insbesondere aufgrund negativer Wertveränderungen der Absicherungsinstrumente für Beteiligungstitel von CHF –1.6 Mio. im Vorjahr auf CHF –5.4 Mio. im Geschäftsjahr 2013. Diesen Wertveränderungen aus Absicherungen stehen Bewertungserfolge bei den abgesicherten Grundgeschäften gegenüber.

2013 wurde ein Erfolg aus Finanzanlagen in der Höhe von CHF 16.3 Mio. (Vorjahr: CHF 19.5 Mio.) erzielt. Der Grossteil davon resultiert aus Bewertungserfolgen von Beteiligungstiteln einerseits und Zinsen andererseits.

Geldmarkt

Zinsen 3 Monate | 31.12.2013 | 31.12.2012 | ∆ Vorjahr |

Franken-Libor | 0.02 % | 0.01 % | +1 BP |

Euribor | 0.27 % | 0.13 % | +14 BP |

Dollar-Libor | 0.25 % | 0.31 % | –6 BP |

Yen-Libor | 0.15 % | 0.18 % | –3 BP |

Kapitalmarkt

Benchmark-Anleihen 10 Jahre | 31.12.2013 | 31.12.2012 | ∆ Vorjahr |

Schweiz | 1.07 % | 0.46 % | +61 BP |

Deutschland | 1.93 % | 1.30 % | +63 BP |

USA | 3.03 % | 1.75 % | +128 BP |

Japan | 0.74 % | 0.79 % | –5 BP |

Wechselkurse

Devisenkurse | 31.12.2013 | 31.12.2012 | ∆ Vorjahr |

EUR | 1.2255 | 1.2068 | 1.5 % |

USD | 0.8894 | 0.9154 | –2.8 % |

JPY | 0.8462 | 1.0586 | –20.1 % |

GBP | 1.4730 | 1.4879 | –1.0 % |

Geschäftsaufwand

Durch konsequente Kostendisziplin sank der Geschäftsaufwand gegenüber dem um die Einmaleffekte bereinigten Vorjahr um 1.5 Prozent auf CHF 168.0 Mio.

Ende 2013 beschäftigte die VP Bank Gruppe teilzeitbereinigt 706 (Vorjahr: 707) Mitarbeitende. Mit der strategischen Ausrichtung auf das mittlere Vermögenssegment im Private Banking wurden im Rahmen des Asset Deals von der HSBC 32 Mitarbeitende übernommen bzw. für diese Übernahme zusätzlich rekrutiert. Andererseits wurden mit der strategischen Trennung von den eigenen Treuhandgesellschaften 28 Mitarbeitende an die abgelösten Treuhandgesellschaften übergeben.

Im Vergleich zum Vorjahr erhöhte sich der Personalaufwand um CHF 20.9 Mio. oder um 20.7 Prozent auf CHF 122.0 Mio. Bereinigt man 2012 um den Einmaleffekt, bedingt durch die Umstellung vom Leistungs- auf das Beitragsprimat der Pensionskasse sowie auf die vorzeitige Anwendung des überarbeiteten Standard IAS 19, resultierte im Berichtsjahr ein Rückgang des Personalaufwandes von CHF 1.9 Mio. bzw. 1.5 Prozent im Vorjahresvergleich. Der Sachaufwand konnte um 1.5 Prozent von CHF 46.7 Mio. auf CHF 46.0 Mio. im Jahr 2013 reduziert werden. Aufgrund des HSBC-Asset Deals und bedingt durch Aufwendungen im Zusammenhang mit der Teilnahme der VP Bank (Schweiz) AG am US-Steuerprogramm sind die Honorare im Berichtsjahr von CHF 6.1 Mio. auf CHF 8.0 Mio. gestiegen.

Die Aufwände für Wertberichtigungen, Rückstellungen und Verluste betrugen CHF 6.4 Mio. (Vorjahr: CHF 7.2 Mio.). Die Reduktion ist insbesondere auf den Rückgang bei Kreditrisiken zurückzuführen. Zudem konnten nicht mehr notwendige Wertberichtigungen im Umfang von CHF 4.0 Mio. (Vorjahr: CHF 8.1 Mio.) aufgelöst werden. Andererseits erhöhten sich die Rückstellungen für Rechts- und Prozessrisiken um CHF 2.3 Mio. auf CHF 3.3 Mio. Für eine mögliche Busse im Zusammenhang mit der Teilnahme der VP Bank (Schweiz) AG am US-Steuerprogramm wurden CHF 3.0 Mio. zurückgestellt.

Konzerngewinn

Der Konzerngewinn inklusive der aufgegebenen Geschäftstätigkeiten beträgt CHF 38.7 Mio. (Vorjahr: CHF 47.2 Mio.). Aufgrund der Bereinigung der Struktur der VP Bank and Trust Company (BVI) Limited in Tortola resultieren im Konzern per 31.12.2013 keine Minderheitsanteile mehr. Der unverwässerte Konzerngewinn pro Inhaberaktie reduzierte sich von CHF 8.37 auf CHF 6.58 im Berichtsjahr 2013. Bereinigt um den Einmaleffekt im Jahr 2012 konnte eine Steigerung von CHF 4.42 auf CHF 6.58 erzielt werden.

Bilanz

Die Bilanzsumme von CHF 11.2 Mrd. erhöhte sich im Vergleich zum Vorjahr um 5.3 Prozent. Auf der Aktivseite erhöhten sich die flüssigen Mittel deutlich auf CHF 1’377.4 Mio. (31.12.2012: CHF 927.0 Mio.), was eine sehr komfortable Liquiditätsausstattung der VP Bank bedeutet. Dies begründet sich unter anderem durch die Reduktion der Forderungen gegenüber Banken (minus CHF 287.0 Mio.) und zusätzliche Kundengelder auf der Passivseite in Höhe von CHF 9.6 Mrd. (Vorjahr: CHF 9.0 Mrd.).

Aufgrund der aktuellen Situation auf dem Immobilienmarkt und der anhaltenden Tiefzinsphase setzt die VP Bank unverändert auf ein qualitatives Wachstum der Kundenausleihungen und auf eine hohe Disziplin und Kontrolle bei der Kreditvergabe. Die Kundenausleihungen stiegen seit Jahresbeginn 2013 um CHF 213.4 Mio. auf CHF 3.9 Mrd. per 31.12.2013, wobei die Hypothekarforderungen eine Zunahme von CHF 5.7 Prozent auf CHF 2.8 Mrd. verzeichneten.

Die Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten, wurden von CHF 502.6 Mio. im Vorjahr um CHF 273.7 Mio. auf CHF 776.2 Mio. im Jahr 2013 (plus 54.5 Prozent) erhöht.

Das Konzerneigenkapital belief sich Ende 2013 auf CHF 888.7 Mio. (Ende 2012: CHF 888.8 Mio.). Da die VP Bank Gruppe per 31.12.2013 keine Minderheitsanteile mehr aufweist, entspricht dies auch den eigenen Mitteln der Aktionäre der Verwaltungs- und Privat-Bank Aktiengesellschaft. Im Vorjahr lagen die eigenen Mittel der Aktionäre nach Abzug der Minderheitsanteile bei CHF 871.1 Mio. Per 31. Dezember 2013 betrug die Tier 1 Ratio 20.4 Prozent (Vorjahr: 21.5 Prozent).

Ausblick

Das Kapitalmarktumfeld bleibt herausfordernd: Nach den deutlichen Zugewinnen in fast allen Anlageklassen während der letzten Jahre dürften sich die einzelnen Anlageklassen unterschiedlich entwickeln. Die Anleihenerträge werden vom Anstieg der Renditen geprägt sein. Aktien sind nicht mehr günstig bewertet, weitere Zugewinne dürften mit vermehrten Schwankungen einhergehen. Der weiterhin herrschende Anlagenotstand sowie die Geldpolitik werden auch künftig einen hohen Einfluss auf das Marktgeschehen haben.

Der Transformationsprozess in den Bereichen der Steuertransparenz wie auch des automatischen Austausches von Steuerinformationen sind Entwicklungen, welche die VP Bank in den nächsten Jahren stark beschäftigen werden. Der regulatorische Druck in der Finanzbranche ist unverändert hoch. Die VP Bank Gruppe ist für den intensiven Wettbewerb bestens gerüstet. Sie begegnet den Anforderungen mit konkreten Massnahmen und beschreitet weiterhin konsequent den Weg in eine erfolgreiche Zukunft.