Konsolidierter Jahresbericht der VP Bank Gruppe

Konzernergebnis

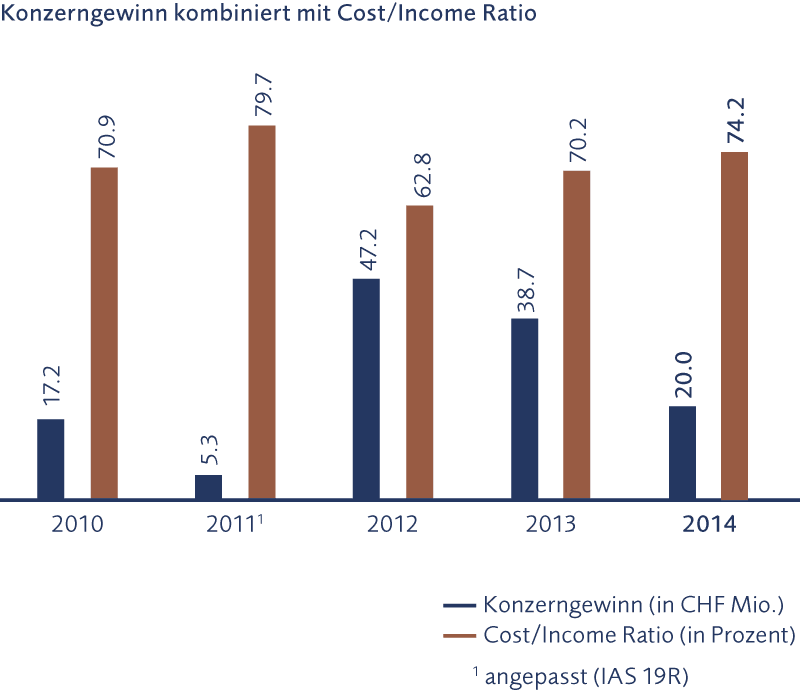

Die nach International Financial Reporting Standards (IFRS) erstellte Konzernrechnung 2014 der VP Bank Gruppe weist einen Konzerngewinn von CHF 20.0 Mio. aus. Im Vorjahr wurde ein Gewinn von CHF 38.7 Mio. erwirtschaftet.

Die weiter rückläufigen Kapitalmarktzinsen im Schweizer Franken verursachten nicht realisierte Bewertungsverluste auf Zinsabsicherungsgeschäften, welche zu diesem Rück- gang führten. Unter Ausklammerung der Verluste auf Zinsabsicherungsgeschäften beläuft sich der Konzerngewinn 2014 auf CHF 36.0 Mio. (Vorjahr, bereinigt um die Gewinne auf Zinsabsicherungsgeschäften: CHF 30.1 Mio.)

Die VP Bank Gruppe setzt ihre Wachstumsstrategie fort. Die Übernahme der Private-Banking-Aktivitäten der HSBC Trinkaus & Burkhardt (International) SA sowie des auf Private Banking bezogenen Fondsgeschäfts der HSBC Trinkaus Investment Managers in Luxemburg konnte im Jahr 2014 erfolgreich abgeschlossen werden. Bereinigt um die Effekte aus den Zinsabsicherungsgeschäften konnten der Bruttoerfolg bzw. die operativen Erträge auch dank dieser Übernahme gesteigert werden. Obwohl der Wachstumsprozess weiter vorangetrieben wurde, konnten durch ein gleichzeitig aktives Kostenmanagement weitere Einsparungen erzielt und die Kosten gegenüber dem Vorjahr gesenkt werden. Mit der am 1. Dezember 2014 angekündigten Fusion mit der Centrum Bank setzt die VP Bank Gruppe ihre erfolgreiche Strategie des akquisitorischen Wachstums fort.

Die Erwartungen der Ökonomen für das Jahr 2014 erwiesen sich erneut als zu hoch. Im Jahresverlauf mussten auch grosse Institutionen wie der IWF die globalen Wachstumsaussichten schrittweise reduzieren. In der Eurozone konnten zwar die schuldengeplagten Länder des Währungsraumes ihren Erholungskurs fortsetzen, doch die deutsche Wirtschaftsentwicklung verlief – nicht zuletzt wegen der Russland-Sanktionen – unerwartet holprig. Die liechtensteinische und schweizerische Volkswirtschaft erwies sich in Anbetracht der widrigen Bedingungen im angrenzenden europäischen Währungsraum als äusserst solide. Die Inflationsraten der Industrienationen gaben vor dem Hintergrund massiv fallender Ölpreisnotierungen vor allem im 2. Halbjahr deutlich nach. Die grossen Notenbanken mussten somit an ihrer expansiven Geldpolitik festhalten. Nichtsdestotrotz änderte sich die geldpolitische Positionierung dies- und jenseits des Atlantiks erheblich. Während die US-Notenbank im Oktober vor dem Hintergrund einer soliden wirtschaftlichen Entwicklung ihre monatlichen Wertpapierkäufe beendete, lancierte die EZB im Januar 2015 ein grossangelegtes Staatsanleihekaufprogramm. Diese Faktoren beeinflussten auch den Geschäftsgang der VP Bank und spiegeln sich sowohl in den Erträgen als auch den Kundenaktivitäten wider.

Der Verwaltungsrat beantragt der Generalversammlung vom 24. April 2015, eine Dividende von CHF 3.00 pro Inhaberaktie (Vorjahr: CHF 3.50) und CHF 0.30 pro Namenaktie (Vorjahr: CHF 0.35) auszuzahlen. Die vorgesehene Dividende stützt sich auf die vom Verwaltungsrat definierte Dividendenpolitik: Vom erwirtschafteten Konzerngewinn sollen 40 Prozent bis 60 Prozent an die Aktionäre ausgeschüttet werden, solange das mittelfristige Tier 1 Ratio Ziel von 16 Prozent übertroffen ist. Es wird eine konstante Dividendenentwicklung angestrebt. Der Verwaltungsrat stützt sich beim Dividendenantrag auf das um die Bewertungsverluste der Zinsabsicherungsgeschäfte bereinigte Ergebnis von CHF 36.0 Mio.

Mittelfristziele

Die VP Bank Gruppe orientiert sich mittelfristig an folgenden Zielwerten:

- Netto-Neugeldzufluss von durchschnittlich 5 Prozent pro Jahr

- Cost/Income Ratio von 65 Prozent

- Tier 1 Ratio von mindestens 16 Prozent

2014 verzeichnete die VP Bank Gruppe einen Netto-Abfluss von Kundengeldern in Höhe von CHF 850 Mio. Im Jahr 2013 wurde ein Netto-Neugeldzufluss in Höhe von CHF 965 Mio. (einschliesslich Asset Deal mit HSBC Trinkaus & Burkhardt (International) SA in Luxemburg) erreicht.

Die Cost/Income Ratio erhöhte sich im Jahr 2014 trotz tieferer Kosten auf 74.2 Prozent (Vorjahr: 70.2 Prozent). Ausschlaggebend dafür ist der rückläufige Bruttoerfolg, wobei der Effekt der Zinsabsicherungsgeschäfte (CHF 24.5 Mio.) in dieser Berechnung nicht berücksichtigt ist.

Im Jahr 2014 erhöhte sich die Tier 1 Ratio leicht von 20.4 Pro- zent auf 20.5 Prozent (Stichtag 31.12.2014). Damit besitzt die VP Bank Gruppe im Branchenvergleich eine solide Eigenkapitalausstattung. Das mittelfristige Ziel von 16 Prozent wurde auch im Geschäftsjahr 2014 nochmals deutlich übertroffen.

Das Regelwerk Basel III stellt strengere Kapital- und Liquiditätsanforderungen an die Bankinstitute. Da die VP Bank als systemrelevant eingestuft wird, steigt entsprechend den erwähnten neuen Eigenmittelanforderungen nach Basel III (CRD IV) das Eigenmittelerfordernis ab Februar 2015 auf 13 Prozent. Die VP Bank Gruppe wird auch nach der Einführung von Basel III über ein solides Kernkapital (Tier 1 Ratio) verfügen, das ein hohes Mass an Stabilität und Sicherheit ausdrückt.

Kundenvermögen

Die betreuten Kundenvermögen der VP Bank Gruppe beliefen sich Ende 2014 auf CHF 30.9 Mrd. Gegenüber dem Vorjahreswert von CHF 30.4 Mrd. bedeutet dies eine Zunahme um 1.8 Prozent. Die performancebedingte Vermögenszunahme durch die positive Marktentwicklung betrug CHF 1.4 Mrd.

Die VP Bank Gruppe verzeichnete im Jahr 2014 einen Netto-Abfluss von Kundengeldern in Höhe von CHF 850 Mio. (Vorjahr: Netto-Neugeldzufluss von CHF 965 Mio., einschliesslich Asset Deal mit HSBC Trinkaus & Burkhardt (International) SA in Luxemburg). Aufgrund der regulatorischen Veränderungen, insbesondere der Steuerthematik, waren die Kundengelder erneut einem hohen Druck ausgesetzt. Im Depotbank- und Fondsgeschäft musste der Abfluss eines grossen Kunden in Kauf genommen werden. Andererseits gelang es der VP Bank Gruppe durch eine erfolgreiche Marktbearbeitung, dem Netto-Abfluss an Kundengeldern im bestehenden Geschäft entgegenzuwirken. Die generierten Zuflüsse vermochten die Abflüsse von betreuten Kundenvermögen jedoch nicht zu kompensieren. Mit der angekündigten Fusion mit der Centrum Bank werden der VP Bank Gruppe im Jahr 2015 Kundenvermögen im Umfang von rund CHF 7.1 Mrd. (Stand Anfang 2015) zufliessen.

Die Custody-Vermögen verringerten sich um 15.4 Prozent auf CHF 7.6 Mrd. (Vorjahr: CHF 9.0 Mrd.). Das Kundenvermögen einschliesslich der Custody-Vermögen betrug per 31. Dezember 2014 CHF 38.6 Mrd. (Vorjahr: CHF 39.4 Mrd.)

Erfolgsrechnung

Bruttoerfolg

Im Vergleich zum Vorjahr nahm der Bruttoerfolg um 7.0 Prozent von CHF 239.4 Mio. auf CHF 222.7 Mio. ab. Bereinigt um die Effekte der Zinsabsicherungsgeschäfte (CHF 24.5 Mio.) konnte der Bruttoerfolg um 3.4 Prozent gesteigert werden.

Der um die Zinsabsicherungsgeschäfte bereinigte Erfolg aus dem Zinsgeschäft erhöhte sich um 4.1 Prozent von CHF 78.3 Mio. auf CHF 81.5 Mio. Aufgrund des nochmaligen Rückgangs des Zinsniveaus reduzierten sich im Berichtsjahr die Zinserträge aus dem Bankengeschäft. Gleichzeitig konnten die Zinserträge im Kundengeschäft leicht gesteigert werden. Die Zinsaufwände reduzierten sich um CHF 1.5 Mio. Die Zinserträge aus Finanzinstrumenten, bewertet zu fortgeführten Anschaffungskosten, erhöhten sich im Wesentlichen aufgrund von höheren Bilanzbeständen um CHF 3.1 Mio. auf CHF 15.2 Mio. Da die VP Bank kein Hedge-Accounting gemäss IFRS anwendet, beinhaltet der Erfolg aus dem Zinsgeschäft auch Wertveränderungen der Zinsabsicherungsgeschäfte. Im Jahr 2014 resultierten nicht realisierte Verluste von CHF 16.0 Mio. (Vorjahr: Bewertungsgewinne von CHF 8.5 Mio.). Aus ökonomischer Sicht ergeben sich aus den Grund- und den Sicherungsgeschäften keine Bewertungsdifferenzen.

Die gesteigerten Kundenaktivitäten setzten sich im 2014 erfreulicherweise fort. Dadurch konnte der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft um 3.8 Prozent auf CHF 118.4 Mio. erneut gesteigert werden (Vorjahr: CHF 114.1 Mio.). Die Nettocourtagen stiegen um 5.3 Prozent auf CHF 33.4 Mio. (Vorjahr: CHF 31.8 Mio.). Die starke Zunahme der Fondsmanagementgebühren um CHF 6.7 Mio. auf CHF 62.8 Mio. resp. 12.0 Prozent steht im Zusammenhang mit dem übernommenen Fondsgeschäft der HSBC Trinkaus Investment Managers in Luxemburg. Der Kommissionsertrag aus dem übrigen Dienstleistungsgeschäft konnte um CHF 3.6 Mio. auf CHF 17.7 Mio. gesteigert werden. Der übrige Kommissions- und Dienstleistungsaufwand stieg um CHF 7.6 Mio. auf CHF 49.7 Mio. Diese Zunahme steht im Wesentlichen im Zusammenhang mit weitervergüteten Fondsmanagementgebühren.

Der Erfolg aus dem Handelsgeschäft konnte im Jahr 2014 um 30.0 Prozent von CHF 19.5 Mio. auf CHF 25.4 Mio. gesteigert werden. Der Handel im Auftrag von Kunden konnte dabei um 19.0 Prozent auf CHF 29.6 Mio. (Vorjahr: CHF 24.9 Mio.) erhöht werden. Im Vergleich zum Vorjahr verbesserte sich der Wertschriftenhandel um CHF 1.1 Mio. Aus dem Wertschriftenhandel resultiert im Jahr 2014 aufgrund von Absicherungsgeschäften der Finanzanlagen ein negatives Ergebnis von CHF 4.2 Mio. (Vorjahr: CHF –5.4 Mio.). Den Wertveränderungen aus Absicherungen stehen Bewertungserfolge bei den abgesicherten Grundgeschäften gegenüber.

2014 wurde ein Erfolg aus Finanzanlagen in Höhe von CHF 12.5 Mio. (Vorjahr: CHF 16.3 Mio.) erzielt. Der Grossteil daraus resultiert einerseits aus Bewertungserfolgen und andererseits aus Zinserträgen.

Geschäftsaufwand

Der Geschäftsaufwand konnte gegenüber dem Vorjahr um 1.6 Prozent auf CHF 165.3 Mio. gesenkt werden.

Im Vergleich zum Vorjahr verringerte sich der Personalaufwand um CHF 3.5 Mio. oder um 2.9 Prozent auf CHF 118.5 Mio. Dieser Rückgang ist auf den leicht tieferen Personalbestand zurückzuführen. Ende 2014 beschäftigte die VP Bank Gruppe teilzeitbereinigt 695 (Vorjahr: 706) Mitarbeitende.

Der Sachaufwand erhöhte sich im Jahr 2014 um 1.7 Prozent von CHF 46.0 Mio. auf CHF 46.8 Mio. Dank strikter Kostendisziplin konnten einerseits bei verschiedenen Aufwandpositionen Einsparungen erzielt werden, andererseits erhöhten sich die Honorare um CHF 1.1 Mio. auf CHF 9.1 Mio. Die höheren Aufwendungen stehen im Zusammenhang mit Projekten zur Erreichung der Wachstumsziele und insbesondere auch mit der angekündigten Fusion mit der Centrum Bank AG.

Die Abschreibungen lagen um CHF 2.3 Mio. oder um 8.6 Prozent über der Vorjahresperiode und betrugen CHF 29.3 Mio., wobei diese Zunahme hauptsächlich auf die planmässigen Abschreibungen auf den immateriellen Vermögenswerten im Rahmen des Asset Deals mit der HSBC Trinkaus & Burkhardt (International) SA zurückzuführen ist.

Die Aufwände für Wertberichtigungen, Rückstellungen und Verluste betrugen CHF 7.4 Mio. (Vorjahr: CHF 6.4 Mio.). Die Erhöhung ist insbesondere auf höhere Wertberichtigungen auf Kreditrisiken zurückzuführen, wobei auf Einzel- wie auch Pauschalwertberichtigungen höhere Wertberichtigungen gebildet wurden. Andererseits konnten nicht mehr notwendige Wertberichtigungen im Umfang von CHF 8.0 Mio. (Vorjahr: CHF 4.0 Mio.) aufgelöst werden. Darin enthalten ist auch die im Vorjahr gebildete Rückstellung im Zusammenhang mit dem US-Programm, aus welchem sich die VP Bank (Schweiz) AG nach umfassenden Abklärungen zurückgezogen hat.

Konzerngewinn

Der Konzerngewinn beträgt CHF 20.0 Mio. (Vorjahr: CHF 38.7 Mio.). Der Konzerngewinn pro Inhaberaktie reduzierte sich von CHF 6.58 auf CHF 3.45 im Berichtsjahr 2014.

Gesamtergebnis

Das Gesamtergebnis umfasst alle verbuchten Erträge und Aufwendungen in der Erfolgsrechnung und im Eigenkapital. Die VP Bank Gruppe erzielte ein Gesamtergebnis von CHF 0.5 Mio., gegenüber CHF 28.7 Mio. im Vorjahr. Der Rückgang ist im Wesentlichen mit versicherungsmathematischen Anpassungen bei den Vorsorgeeinrichtungen zu begründen, welche direkt im Eigenkapital verbucht werden.

Bilanz

Die Bilanzsumme blieb unverändert bei CHF 11.2 Mrd. Ebenso blieben die Kundengelder auf der Passivseite unverändert bei CHF 9.6 Mrd. Auf der Aktivseite erhöhten sich die flüssigen Mittel nochmals deutlich auf CHF 1.9 Mrd. (31.12.2013: CHF 1.4 Mrd.), was eine sehr komfortable Liquiditätsausstattung der VP Bank bedeutet. Die Erhöhung der liquiden Mittel erfolgte zu Lasten der Forderungen gegenüber Banken, welche um weitere CHF 1.2 Mrd. auf CHF 3.3 Mrd. reduziert wurden. Gleichzeitig wurden die Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten, von CHF 776.2 Mio. im Vorjahr um CHF 297.9 Mio. auf CHF 1.1 Mrd. im Jahr 2014 (plus 38.4 Prozent) erhöht.

Die VP Bank setzt unverändert auf ein qualitatives Wachstum der Kundenausleihungen sowie auf eine hohe Disziplin und Kontrolle bei der Kreditvergabe. Die Kundenausleihungen stiegen ab Jahresbeginn 2014 um CHF 337.3 Mio. auf CHF 4.3 Mrd. per 31. Dezember 2014. Die Zunahme er- folgte etwa je zur Hälfte auf Hypothekarforderungen und Kredite mit anderen Deckungen. Die Hypothekarforde- rungen verzeichneten eine Zunahme von 6.1 Prozent auf CHF 2.9 Mrd.

Das Konzerneigenkapital der VP Bank Gruppe belief sich Ende 2014 auf CHF 868.5 Mio. (Ende 2013: CHF 888.7 Mio.). Die Abnahme von CHF 20.3 Mio. ist im Wesentlichen mit versicherungsmathematischen Anpassungen bei den Vorsorgeeinrichtungen zu begründen. Per 31. Dezember 2014 betrug die Tier 1 Ratio 20.5 Prozent (Vorjahr: 20.4 Prozent).

Ausblick

Der Entscheid der SNB von Mitte Januar 2015, die Mindestkursgrenze gegenüber dem Euro aufzugeben, hat nachhaltigen Einfluss auf das Kapitalmarktumfeld. Nicht nur an den Währungsmärkten kam es zu Verschiebungen, auch das Zinsniveau bewegte sich am kurzen und langen Ende nochmals nach unten. Auch ausserhalb des Währungsraumes Schweiz werden die Notenbanken weiterhin über einen starken Markteinfluss verfügen. Die Geldpolitik bleibt global zwar expansiv, regional bestehen jedoch grosse Unterschiede. Wir erachten Anleihen als unattraktiv. Aktien dürften trotz gestiegener Bewertungen vom Anlagenotstand profitieren.

Für das Geschäftsjahr 2015 rechnet die VP Bank Gruppe mit anhaltenden Unsicherheiten. Die Auflösung des Euro-Mindestkurses zum Schweizer Franken und die Verschiebung des Dreimonats-Libor-Zielbandes durch die SNB im Januar 2015 haben zu grossen Verwerfungen an den Märkten geführt. Dieses schwierige Umfeld wird die VP Bank Gruppe stark fordern und den Geschäftsverlauf massgeblich beeinflussen. Die VP Bank Gruppe ist gut aufgestellt und begegnet diesen Anforderungen mit konkreten Massnahmen. Zusammen mit Mitarbeitenden und Kunden bestreitet sie konsequent den eingeschlagenen Weg in eine erfolgreiche Zukunft.

Der Transformationsprozess in den Bereichen der Steuertransparenz und des automatischen Austausches von Steuerinformationen sind Entwicklungen, welche die VP Bank und den Finanzplatz Liechtenstein in den nächsten Jahren stark beschäftigen werden. Mit der Fusion der VP Bank und der Centrum Bank hat die VP Bank ein starkes Bekenntnis zum Finanzplatz Liechtenstein gegeben. Aufgrund des Geschäftsmodells mit vergleichbaren Kernkompetenzen, Zielmärkten und Kundenstrukturen erachtet die VP Bank die Centrum Bank als ideale Ergänzung für eine erfolgreiche Zukunft der Gruppe. Aufgrund der gleichzeitig vorgesehenen Aktienkapitalerhöhung wird eine weitere verlässliche und langfristig orientierte liechtensteinische Familie Ankeraktionärin der VP Bank. Zudem werden durch diese Transaktionen die eigenen Mittel nicht wesentlich beeinflusst. Die hohe Eigenmittelausstattung bildet eine gesunde Basis für die VP Bank Gruppe, um künftig eine aktive Rolle im Konsolidierungsprozess der Banken wahrnehmen zu können.