Konsolidierter Jahresbericht der VP Bank Gruppe

Konzernergebnis

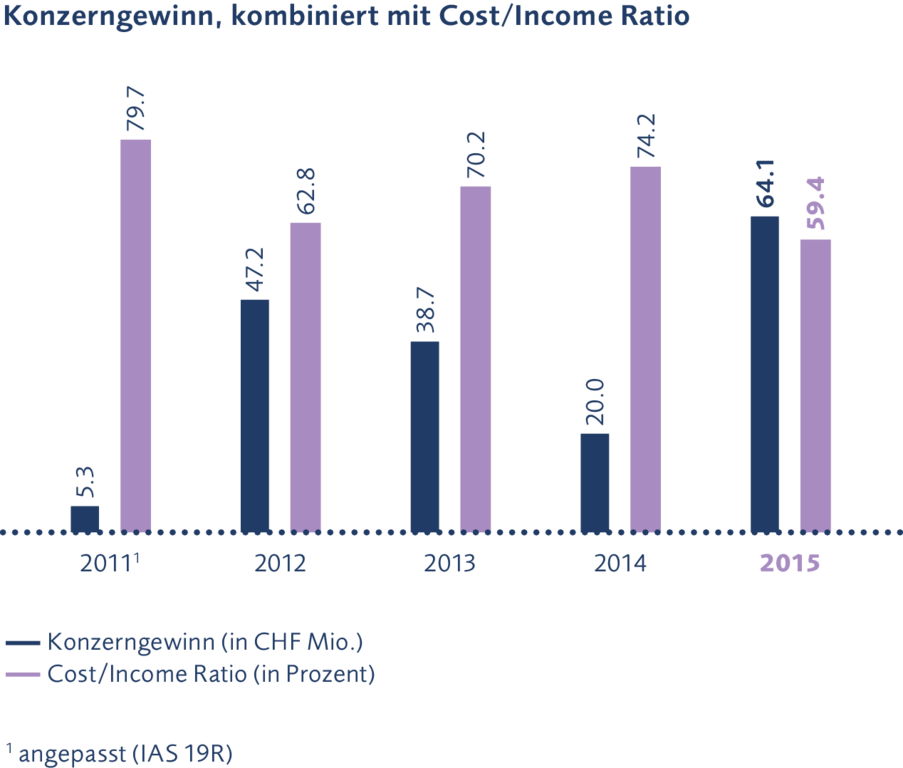

Die nach International Financial Reporting Standards (IFRS) erstellte Konzernrechnung 2015 der VP Bank Gruppe weist einen Konzerngewinn von CHF 64.1 Mio. aus. Im Vorjahr wurde ein Gewinn von CHF 20.0 Mio. erzielt.

Das Jahresergebnis wird durch die Fusion der VP Bank mit der Centrum Bank und die damit einhergehenden Mehreinnahmen und Mehrausgaben geprägt. Wesentlich beeinflusst wird das Ergebnis auch durch die Aufhebung des Euro-Mindestkurses zum Schweizer Franken und die Verschiebung des Dreimonats-LIBOR-Zielbandes durch die Schweizerische Nationalbank (SNB) am 15. Januar 2015.

Auch wenn sich die Aufwertung des Schweizer Frankens im Jahresverlauf abgeschwächt hat, sorgte dies dafür, dass sich der Gegenwert der Kundenpositionen in Fremdwährungen, umgerechnet in die Bilanzwährung Schweizer Franken, verringerte. Die Kundenvermögen bilden die Basis für einen Grossteil der Erträge der VP Bank Gruppe.

Nach dem erfolgreichen Abschluss der Übernahme der Private-Banking-Aktivitäten der HSBC Trinkaus & Burkhardt (International) SA sowie des auf Private Banking bezogenen Fondsgeschäfts der HSBC Trinkaus Investment Managers SA in Luxemburg im Jahr 2014 setzte die VP Bank Gruppe ihre Wachstumsstrategie mit der Fusion mit der Centrum Bank im Jahr 2015 fort. Die Fusion mit der Centrum Bank konnte mit der Übernahme der Kundendaten auf die VP Bank IT-Plattform Anfang des Jahres 2016 erfolgreich abgeschlossen werden.

Unter Berücksichtigung des Jahresergebnisses und der langjährigen ausgewogenen Dividendenpolitik wird der Verwaltungsrat der Generalversammlung vom 29. April 2016 eine Dividende von CHF 4.00 pro Inhaberaktie und CHF 0.40 pro Namenaktie beantragen.

Kundenvermögen

Die betreuten Kundenvermögen der VP Bank Gruppe beliefen sich Ende 2015 auf CHF 34.8 Mrd. Gegenüber dem Vorjahreswert von CHF 30.9 Mrd. bedeutet dies eine Zunahme um 12.4 Prozent.

Die VP Bank Gruppe verzeichnete im Jahr 2015 einen Netto-Neugeldzufluss von Kundengeldern in Höhe von CHF 6.0 Mrd. (Vorjahr: Netto-Abfluss von CHF 0.9 Mrd.). Davon entfallen netto CHF 6.3 Mrd. auf die Fusion mit der Centrum Bank (CHF 6.7 Mrd. bei Übernahme abzüglich CHF 0.4 Mrd. im Zuge der Fusion erwarteter Abflüsse). Im operativen Geschäft mussten Netto-Abflüsse von CHF 0.3 Mrd. verzeichnet werden. Die Abflüsse müssen vor dem Hintergrund des regulatorischen Umfeldes und der Steuerthematik beurteilt werden. Auf der anderen Seite konnten dank intensiver Marktbearbeitung, insbesondere in den asiatischen Märkten, erfreuliche Neugeldzuflüsse erzielt werden.

Die performancebedingte Vermögensabnahme betrug im Jahr 2015 CHF 2.2 Mrd. (Vorjahr: Zunahme von CHF 1.4 Mrd.). Diese Abnahme ist im Wesentlichen auf die Aufhebung des Euro-Mindestkurses zum Schweizer Franken und die damit einhergehende Abwertung der betreuten Kundenvermögen in Fremdwährungen zurückzuführen.

Die Custody-Vermögen erhöhten sich um 7.6 Prozent auf CHF 8.2 Mrd. (Vorjahr: CHF 7.6 Mrd.).

Das Kundenvermögen einschliesslich der Custody-Vermögen betrug per 31. Dezember 2015 CHF 43.0 Mrd. (Vorjahr: CHF 38.6 Mrd.).

Erfolgsrechnung

Bruttoerfolg

Im Vergleich zum Vorjahr konnte der Bruttoerfolg um 37.7 Prozent von CHF 222.7 Mio. auf CHF 306.6 Mio. gesteigert werden. Diese Zunahme von CHF 83.9 Mio. ist primär auf die Fusion der VP Bank mit der Centrum Bank zurückzuführen. Unter Ausklammerung der Effekte aus der «purchase price allocation» beträgt der Bruttoerfolg CHF 256.6 Mio.

Der Erfolg aus dem Zinsgeschäft erhöhte sich um 28.9 Prozent von CHF 65.6 Mio. auf CHF 84.5 Mio. Infolge von Anpassungen an die aktuellen Marktgegebenheiten wurde der Nettoerfolg aus dem Zinsgeschäft mit Kunden erhöht. Die Zinserträge aus Finanzinstrumenten, bewertet zu fortgeführten Anschaffungskosten, erhöhten sich im Wesentlichen aufgrund von höheren Bilanzbeständen um CHF 2.5 Mio. Der Erfolg aus dem Zinsgeschäft beinhaltet auch Wertveränderungen der Zinsabsicherungsgeschäfte. Im Jahr 2015 konnten dank der Einführung von Hedge Accounting Bewertungsverluste im Umfang von CHF 2.8 Mio. kompensiert und auf CHF 4.2 Mio. reduziert werden (Vorjahr: Bewertungsverluste von CHF 16.0 Mio.).

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft konnte im Jahr 2015 um 6.7 Prozent auf CHF 126.4 Mio. erneut gesteigert werden (Vorjahr: CHF 118.4 Mio.). Die Aufhebung des Euro-Mindestkurses hat im Kommissionsergebnis Spuren hinterlassen. Bei den bestandesabhängigen Erträgen wie Vermögensverwaltung und Anlagegeschäft sowie Depotgebühren konnten dank der Fusion mit der Centrum Bank erfreuliche nachhaltige Zunahmen erzielt werden (Zunahme: CHF 12.1 Mio.). Die Kundenaktivitäten im Wertschriftengeschäft waren im Vergleich zum Vorjahr geringer, was sich in verringerten Courtageneinnahmen niederschlug. Der Rückgang bei den Fondsmanagementgebühren um CHF 4.3 Mio. auf CHF 58.5 Mio. bzw. 6.9 Prozent steht im Zusammenhang mit fremdwährungsbedingten Volumenrückgängen. Damit einhergehend, hat sich auch der Aufwand für das Kommissions- und Dienstleistungsgeschäft um CHF 1.7 Mio. auf CHF 53.9 Mio. verringert.

Der Erfolg aus dem Handelsgeschäft konnte im Jahr 2015 um 81.6 Prozent von CHF 25.4 Mio. auf CHF 46.1 Mio. gesteigert werden. Diese Zunahme ist auf höhere Devisengeschäftsvolumina im Zuge der Aufhebung des Euro-Mindestkurses zurückzuführen. Aus den Finanzanlagen resultierte ein Verlust von CHF 0.7 Mio. (Vorjahresperiode: Gewinn von CHF 12.5 Mio.). Die Zins- und Dividendenerträge konnten aufgrund der höheren Anlagevolumina um 43.7 Prozent auf 9.7 Mio. gesteigert werden (Vorjahr: CHF 6.7 Mio.). Diese Mehreinnahmen vermochten die Bewertungsverluste infolge der Fremdwährungsveränderungen und Preisrückgänge aber nicht zu kompensieren.

Im übrigen Erfolg wird der anhand der «purchase price allocation» ermittelte Gewinn aus dem Erwerb der Centrum Bank («bargain purchase») im Umfang von CHF 50.0 Mio. verbucht.

Geschäftsaufwand

Der Geschäftsaufwand stieg gegenüber dem Vorjahr um CHF 16.8 Mio. von CHF 165.3 Mio. auf CHF 182.1 Mio. (Zunahme um 10.2 Prozent). Diese Zunahme steht im Einklang mit der strategischen Ausrichtung der VP Bank Gruppe und der Fusion mit der Centrum Bank.

Die Erhöhung des Personalaufwands ist auf den höheren Personalbestand im Zuge der Fusion mit der Centrum Bank zurückzuführen. Ende 2015 beschäftigte die VP Bank Gruppe teilzeitbereinigt 734 (Vorjahr: 695) Mitarbeitende. Aufgrund der Anpassung des Umwandlungssatzes der Vorsorgeeinrichtung wurde der Personalaufwand einmalig um CHF 8.5 Mio. entlastet. Im Vergleich zum Vorjahr erhöhte sich der Personalaufwand um CHF 3.4 Mio. oder um 2.9 Prozent auf CHF 121.9 Mio.

Der Sachaufwand erhöhte sich im Jahr 2015 um 28.8 Prozent von CHF 46.8 Mio. auf CHF 60.2 Mio. Dieser Anstieg ist auf die Fusion mit der Centrum Bank und den damit verbundenen zeitlich begrenzten Parallelbetrieb zurückzuführen. Mit der Integration in die bestehende Infrastruktur und Prozesslandschaft wurden Synergien sukzessive genutzt und damit einhergehende künftige Kosten reduziert. Die Fusion mit der Centrum Bank konnte mit der Übernahme der Kundendaten auf die VP Bank IT-Plattform Anfang des Jahres 2016 erfolgreich abgeschlossen werden.

Abschreibungen, Wertberichtigungen, Rückstellungen und Verluste

Die Abschreibungen lagen um CHF 8.9 Mio. oder um 30.3 Prozent über der Vorjahresperiode und betrugen CHF 38.3 Mio., wobei diese Zunahme hauptsächlich auf die Abschreibungen auf den immateriellen Vermögenswerten im Rahmen der Fusion mit der Centrum Bank zurückzuführen ist.

Die Aufwände für Wertberichtigungen, Rückstellungen und Verluste betrugen CHF 26.0 Mio. (Vorjahr: CHF 7.4 Mio.). Die Wertberichtigungen, Rückstellungen und Verluste für Kreditrisiken beliefen sich im Berichtsjahr auf CHF 23.2 Mio. (Vorjahr: CHF 12.1 Mio.). Die Zunahme von CHF 11.1 Mio. ist auf Einzelwertberichtigungen von Kundenkrediten zurückzuführen. Gleichzeitig erhöhte sich im Jahr 2015 auch der Wert aus Auflösungen nicht mehr notwendiger Wertberichtigungen und Rückstellung um CHF 4.8 Mio. von CHF 8.1 Mio. auf CHF 12.9 Mio.

Im Zusammenhang mit Restrukturierungsrückstellungen aus der Fusion mit der Centrum Bank und der operationellen Integration des Standortes Luxemburg wurde das Jahresergebnis 2015 mit CHF 15.3 Mio. belastet.

Gewinnsteuern

Im Jahr 2015 wurden effektive Gewinnsteuern im Betrag von CHF 1.4 Mio. bezahlt. Aufgrund der Veränderungen der latenten Steuern sowie der steuerbefreiten Einnahmen aus der Fusion mit der Centrum Bank resultierte ein Minusaufwand von CHF 3.9 Mio.

Konzerngewinn

Der Konzerngewinn 2015 betrug CHF 64.1 Mio. (Vorjahr: CHF 20.0 Mio.). Der Konzerngewinn pro Inhaberaktie erhöhte sich von CHF 3.45 auf CHF 10.17 im Berichtsjahr 2015.

Gesamtergebnis

Das Gesamtergebnis umfasst alle verbuchten Erträge und Aufwendungen in der Erfolgsrechnung und im Eigenkapital. Im Eigenkapital direkt verbucht werden im Wesentlichen versicherungsmathematische Anpassungen bei den Vorsorgeeinrichtungen. Die VP Bank Gruppe erzielte ein Gesamtergebnis von CHF 51.9 Mio., gegenüber CHF 0.5 Mio. im Vorjahr.

Bilanz

Die Bilanzsumme erhöhte sich im Vergleich zum Vorjahr um CHF 1.2 Mrd. auf CHF 12.4 Mrd. Diese Zunahme um 10.3 Prozent ist vor allem auf die von der Centrum Bank übernommenen Bilanzaktiven zurückzuführen. Die Kundengelder auf der Passivseite stiegen im selben Umfang auf CHF 10.8 Mrd. Auf der Aktivseite erhöhten sich die flüssigen Mittel nochmals deutlich auf CHF 3.0 Mrd. (31.12.2014: CHF 1.9 Mrd.), was eine sehr komfortable Liquiditätsausstattung der VP Bank bedeutet. Die Erhöhung der liquiden Mittel erfolgte zulasten der Forderungen gegenüber Banken, welche um CHF 1.2 Mrd. auf CHF 2.1 Mrd. reduziert wurden. Gleichzeitig wurden die Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten, von CHF 1.1 Mrd. im Vorjahr um CHF 0.6 Mrd. auf CHF 1.7 Mrd. im Jahr 2015 (plus 55.1 Prozent) erhöht.

Die Kundenausleihungen in der Position «Forderungen gegenüber Kunden» stieg um CHF 0.7 Mrd. auf CHF 5.0 Mrd. Dieser Anstieg ist vorwiegend auf übernommene Kundenforderungen der Centrum Bank zurückzuführen. Die VP Bank verfolgt unverändert eine zurückhaltende Kreditpolitik und setzt auf ein qualitatives Wachstum der Kundenausleihungen sowie auf eine hohe Disziplin und Kontrolle bei der Kreditvergabe. Die Zunahme erfolgte zu drei Fünfteln auf Hypothekarforderungen und zu zwei Fünfteln auf Kredite mit anderen Deckungen. Die Hypothekarforderungen verzeichneten eine Zunahme von 14.0 Prozent auf CHF 3.4 Mrd.

Das Konzerneigenkapital der VP Bank AG belief sich Ende 2015 auf CHF 918.1 Mio. (Ende 2014: CHF 868.5 Mio.). Dies entspricht einer Zunahme von CHF 49.7 Mio. Im Zuge der anlässlich der ausserordentlichen Generalversammlung vom 10. April 2015 beschlossenen Kapitalerhöhung beteiligte sich die Marxer Stiftung für Bank- und Unternehmenswerte als weiterer Ankeraktionär an der VP Bank. Anlässlich der Generalversammlung vom 24. April 2015 haben die Aktionäre den Verwaltungsrat ermächtigt, maximal 10 Prozent des Aktienkapitals zu erwerben. Die VP Bank hat von dieser Ermächtigung Gebrauch gemacht und hält per 31. Dezember 2015 eigene Aktien im Umfang von 9.2 Prozent des Aktienkapitals.

Die nach dem neuen Regelwerk Basel III berechnete Tier 1 Ratio betrug per 31. Dezember 2015 24.4 Prozent (31. Dezember 2014, berechnet nach Regelwerk Basel II: 20.5 Prozent).

Ausblick

Das Jahr 2016 hat an den Finanzmärkten turbulent begonnen. Wir gehen davon aus, dass 2016 auch weiterhin herausfordernd sein wird. Dies wird sich auf den Geschäftsverlauf und das Ergebnis der VP Bank Gruppe auswirken. Die VP Bank ist für die Herausforderungen der Zukunft bestens gerüstet und setzt ihre nachhaltige Wachstumsstrategie weiter fort. Die hohe Eigenmittelausstattung und das stabile Aktionariat bilden eine gesunde Basis für die VP Bank Gruppe, um künftig eine aktive Rolle im Konsolidierungsprozess der Banken wahrnehmen zu können.