Das Risikomanagement der VP Bank Gruppe

1. Überblick

Für den Erfolg und die Stabilität einer Bank ist ein effektives Kapital-, Liquiditäts- und Risikomanagement eine elementare Voraussetzung. Hierunter versteht die VP Bank den systematischen Prozess zur Identifikation, Bewertung, Steuerung und Überwachung der relevanten Risiken sowie die Steuerung des Kapitals und der Liquidität, die für die Risikoübernahme und die Gewährleistung der Risikotragfähigkeit benötigt werden. Den verbindlichen Handlungsrahmen hierfür bildet die Risikopolitik, die vom Verwaltungsrat der VP Bank Gruppe festgelegt wird.

Sie beinhaltet ein übergreifendes Rahmenwerk sowie eine Risikostrategie für jede Risikogruppe (Finanzrisiken, Operationelle Risiken, Geschäftsrisiken). Darin sind die spezifischen Zielsetzungen und Grundsätze, Organisationsstrukturen und Prozesse, Methoden und Instrumente sowie Zielvorgaben und Limiten jeweils detailliert und klar geregelt.

Am 1. Februar 2015 ist in Liechtenstein im Rahmen der Revision der Bankengesetzgebung das CRD IV-Paket in Kraft getreten (Basel III). Die neue Gesetzgebung ist mit erhöhten Anforderungen insbesondere hinsichtlich Kapital, Leverage und Liquidität verbunden. Als lokal systemrelevantes Institut muss die VP Bank über Eigenmittel in der Höhe von mindestens 13 Prozent ihrer risikogewichteten Aktiven verfügen (bisher 8 Prozent). Die Leverage Ratio (Höchstverschuldungsquote) darf den regulatorischen Grenzwert von voraussichtlich 3 Prozent nicht unterschreiten. Liquiditätsseitig wird auf europäischer Ebene Ende 2015 die Einhaltung einer regulatorischen Quote (Liquidity Coverage Ratio / LCR) von mindestens 60 Prozent verlangt. Eine entsprechende Vorgabe in Liechtenstein besteht noch nicht. Dank ihrer überaus soliden Kapitalbasis, ihrer Bilanzstruktur und ihrer komfortablen Liquiditätssituation hat die VP Bank die regulatorischen Grenzen 2015 auch nach der Integration der Centrum Bank stets deutlich übererfüllt.

Neben den quantitativen Vorgaben stellt Basel III eine Reihe von qualitativen Anforderungen an die Identifikation, Messung, Steuerung und Überwachung finanzieller und operativer Risiken. Diese mussten von der VP Bank überwiegend im Geschäftsjahr 2015 umgesetzt werden.

Kapital- und Bilanzstrukturmanagement

Die Mindestkapitalquote der VP Bank von 13 Prozent der risikogewichteten Aktiven setzt sich aus dem regulatorischen Mindesterfordernis von 8 Prozent sowie einem Kapitalerhaltungs- und Systemrisikopuffer von je 2.5 Prozent zusammen. Weiter sieht Basel III einen antizyklischen Kapitalpuffer vor, der von der FMA für 2015 jedoch auf 0 Prozent festgesetzt wurde.

Die neue Mindestkapitalquote reduziert den regulatorischen Eigenmittelüberschuss der VP Bank gegenüber der bisherigen Regelung zwar deutlich, jedoch bleibt dank einer überaus soliden Tier 1 Ratio von 24.4 Prozent per Ende 2015 weiterhin ein ausreichender Handlungsspielraum gewährleistet. Dies ermöglicht es der VP Bank, die mit dem Bankgeschäft verbundene Risikonahme unter Basel III im bisherigen Umfang fortzusetzen. Gleichzeitig verbleibt auch nach Abdeckung aller Risiken durch freie Eigenmittel Potenzial für Akquisitionen.

2015 hat die VP Bank im Zuge der Fusion mit der Centrum Bank an einer ausserordentlichen Generalversammlung eine Kapitalerhöhung in Höhe von CHF 7 Mio. auf CHF 66 Mio. unter Ausschluss des Bezugsrechts der bestehenden Aktionäre durchgeführt.

Per Ende 2015 betrug die Leverage Ratio der VP Bank 7.0 Prozent. Die regulatorische Mindestquote von voraussichtlich 3 Prozent ist somit ebenfalls eingehalten. Die Ausgestaltung der Leverage Ratio ist weder auf europäischer noch auf liechtensteinischer Ebene final verabschiedet. Sie soll erst ab 2018 als verbindliche Mindestgrösse gelten. Die VP Bank muss den Verschuldungsgrad ab 2015 im Rahmen der Offenlegung nach Säule 3 publizieren.

Im Rahmen des Kapital- und Bilanzstrukturmanagements werden die Einhaltung der regulatorischen Anforderungen und die Abdeckung der betriebswirtschaftlichen Erfordernisse laufend überwacht. Mittels eines internen Prozesses zur Beurteilung einer adäquaten Kapitalausstattung (Internal Capital Adequacy Assessment Prozess) werden mögliche negative Auswirkungen auf die Kapitalbasis in Stresssituationen simuliert und analysiert.

Liquiditätsmanagement

Die für die VP Bank relevanten Vorgaben unter Basel III ergeben sich aus der Capital Requirements Regulation (CRR). Diese fordert die Einhaltung einer Liquidity Coverage Ratio (LCR) für die kurzfristige Liquidität. Auf europäischer Ebene gilt per Ende 2015 eine Mindestquote von 60 Prozent. Mit einem Wert von 98 Prozent kann die Zielgrösse dank einer komfortablen Liquiditätssituation erfüllt werden.

Die jederzeitige Wahrung der Liquidität innerhalb der VP Bank Gruppe hat weiterhin oberste Priorität. Dies wird mit einem hohen Bestand an flüssigen Mitteln und Anlagen mit hoher Liquidität (High Quality Liquid Assets / HQLA) gewährleistet. Die Liquiditätssituation der VP Bank wurde 2015 durch die Fusion mit der Centrum Bank nicht wesentlich beeinflusst.

Die Einführung von Negativzinsen auf Banken-Giroguthaben durch die Schweizerische Nationalbank (SNB) am 15. Januar 2015 war mit Auswirkungen auf das Liquiditätsmanagement der VP Bank verbunden. So werden seither Guthaben der VP Bank bei der SNB, die über einem Freibetrag liegen, mit –0.75 Prozent verzinst. Als Reaktion auf den Entscheid der SNB hat die VP Bank eine Reihe von Massnahmen ergriffen, um die Kosten der Liquiditätshaltung zu optimieren.

Künftig wird im Bereich der Liquidität neben der Liquidity Coverage Ratio auch die sogenannte Net Stable Funding Ratio (NSFR) einzuhalten sein. Sie gibt die strukturelle Liquidität von Kreditinstituten vor, wobei ein Zeithorizont von einem Jahr betrachtet wird, und soll eine langfristig fristenkongruente Refinanzierung sicherstellen. Ende 2015 fehlen konkrete Vorgaben über die Ausgestaltung, sodass noch keine Aussagen über die Einhaltung der künftig geforderten Quote durch die VP Bank möglich sind.

Die Liquiditätsanforderungen werden in Zukunft auf europäischer Ebene weiterentwickelt werden. Geplant sind beispielsweise zusätzliche Grössen zur Überwachung der Liquidität (Additional Liquidity Monitoring Metrics), eine Refinanzierungsplanung (Funding Plans) und ein Prozess zur Sicherstellung einer angemessenen Liquidität (Internal Liquidity Adequacy Assessment Process).

Anhand der qualitativen Anforderungen von Basel III in Liechtenstein hat die VP Bank einen «Notfallplan Liquidität» erstellt und in Kraft gesetzt. Dieser dient unter anderem der Überwachung von Frühwarnindikatoren, die auf eine mögliche künftige Verschlechterung der Liquiditätssituation hinweisen können.

Im Rahmen des Liquiditätsmanagements werden die Einhaltung der regulatorischen Anforderungen und die Abdeckung der betriebswirtschaftlichen Erfordernisse laufend überwacht. Mittels Stresstests werden mögliche negative Szenarien simuliert und die Auswirkungen auf die Liquidität in Stresssituationen analysiert.

Kreditrisiken

Aufgrund der Bedeutung des Kundenausleihungsgeschäfts (CHF 5.0 Mrd. per 31. Dezember 2015) kommt der Bewirtschaftung und Überwachung der Kreditrisiken weiterhin eine zentrale Rolle zu.

Das Volumen der Kundenausleihungen wurde 2015 um CHF 0.7 Mrd. erhöht. Die Entwicklung wurde massgeblich durch die Fusion mit der Centrum Bank beeinflusst.

Im Interbankengeschäft wurde das Volumen der Anlagen gegenüber Ende 2014 um CHF 1.2 Mrd. auf CHF 2.1 Mrd. reduziert.

Seit dem Ausbruch der Schuldenkrise haben einige der betroffenen Länder wirtschaftliche Fortschritte erzielt. Die in diesen Ländern ganz oder teilweise ausgesetzten Limiten wurden zum Teil wieder eingeführt.

Marktrisiken

Die Schwankungsbreite von Zinsen, Währungen und Aktien, insbesondere in den Kernmärkten der VP Bank Gruppe, hat im Geschäftsjahr 2015 deutlich zugenommen. Auslöser waren die Aufhebung des Euro-Mindestkurses sowie die weitere Verschiebung des Dreimonats-Libor-Zielbandes in den negativen Bereich durch die SNB im Januar 2015. Die Ereignisse, insbesondere die Zinssituation im Schweizer Franken, haben das Bilanzstrukturmanagement vor grosse Herausforderungen gestellt. Die VP Bank hat durch eine Reihe von gezielten Massnahmen darauf reagiert. Im Vordergrund standen dabei die Stabilisierung des Zinserfolgs sowie die Steuerung der Zins- und Währungsrisiken. Aufgrund ihrer komfortablen Liquiditäts- und Kapitalausstattung war die Risikotragfähigkeit der Bank auch nach dem SNB-Entscheid stets sichergestellt. Die Überwachung und Bewirtschaftung der Marktrisiken bleibt 2016 von zentraler Bedeutung.

Operationelle Risiken

Das systematische Management der Operationellen Risiken wurde in der VP Bank 2015 kontinuierlich weiterentwickelt. Im Zentrum der Anstrengungen standen dabei die Durchführung von Risk Assessments im Stammhaus und in den Gruppengesellschaften sowie der weitere Ausbau und die Optimierung des bestehenden Internen Kontrollsystems (IKS).

2. Risikopolitische Grundsätze

Für das Kapital-, Liquiditäts- und Risikomanagement gelten folgende Grundsätze:

Harmonisierung von Risikotragfähigkeit und Risikoappetit

Der Risikoappetit spiegelt sich im Risikokapital wider und gibt den Maximalverlust an, den die Bank bereit ist, aus schlagend werdenden Risiken zu tragen, ohne dabei ihren Fortbestand zu gefährden. Die Risikotragfähigkeit als strategische Erfolgsposition gilt es durch einen geeigneten Prozess zur Sicherstellung einer angemessenen Kapitalausstattung zu wahren und zu steigern.

Klare Kompetenzen und Verantwortlichkeiten

Der Risikoappetit wird mit Hilfe eines umfassenden Limitensystems operationalisiert und zusammen mit einer klaren Regelung der Aufgaben, Kompetenzen und Verantwortlichkeiten aller am Risiko- und Kapitalmanagementprozess beteiligten Stellen, Organisationseinheiten und Gremien wirksam umgesetzt. Risikodeckungspotenzial, Risikokapital und Limiten werden bei Bedarf, mindestens aber einmal jährlich, überprüft und gegebenenfalls adjustiert.

Gewissenhafter Umgang mit Risiken

Strategische und operative Entscheidungen werden auf der Basis von Risiko-Rendite-Kalkülen getroffen und mit den Interessen der Kapitalgeber in Einklang gebracht. Die Einhaltung von gesetzlichen und aufsichtsrechtlichen Anforderungen sowie von unternehmenspolitischen und ethischen Grundsätzen vorausgesetzt, geht die VP Bank bewusst Risiken ein, sofern diese in ihrem Ausmass bekannt sind, die systemtechnischen Voraussetzungen für deren Abbildung gegeben sind und die Bank angemessen dafür entschädigt wird. Geschäfte mit einem unausgewogenen Verhältnis zwischen Risiko und Rendite werden gemieden, ebenso Grossrisiken und extreme Risikokonzentrationen, welche die Risikotragfähigkeit und damit den Fortbestand der Gruppe gefährden könnten.

Funktionentrennung

Die Risikokontrolle und das Risikoreporting werden durch eine von den risikobewirtschaftenden Stellen unabhängige Einheit (Group Risk Control) sichergestellt.

Transparenz

Das Fundament der Risikoüberwachung ist eine umfassende, objektive, zeitgerechte und transparente Offenlegung der Risiken gegenüber dem Group Executive Management und dem Verwaltungsrat.

3. Organisation des Kapital-, Liquiditäts- und Risikomanagements

Systematik der Bankrisiken

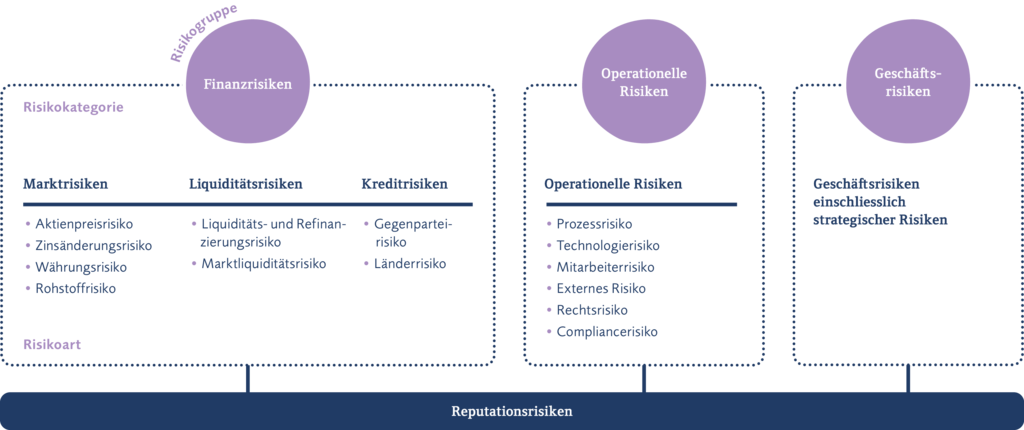

Die nachfolgende Grafik gibt einen Überblick über die Risiken, denen die VP Bank im Rahmen ihrer Geschäftstätigkeit ausgesetzt ist. Diese werden den drei Risikogruppen Finanzrisiken, Operationelle Risiken und Geschäftsrisiken (einschliesslich der strategischen Risiken) zugeordnet.

Während Finanzrisiken bewusst eingegangen werden, um Erträge zu erwirtschaften, sind Operationelle Risiken durch geeignete Kontrollen und Massnahmen zu vermeiden oder, falls dies nicht möglich ist, auf ein von der Bank festgelegtes Niveau zu reduzieren.

Anders als Geschäftsrisiken sind Finanzrisiken und Operationelle Risiken das Ergebnis eines Bottom-up-Prozesses im Risikomanagementprozess der Bank. Massnahmen zu deren Begrenzung werden von den verantwortlichen Stellen, Organisationseinheiten oder Gremien erarbeitet und vom Verwaltungsrat oder vom Group Executive Management bewilligt. Geschäftsrisiken hingegen werden unter Berücksichtigung des Bankenumfelds und der internen Unternehmenssituation durch das Group Executive Management analysiert. Die Unternehmensführung leitet aus der Analyse Top-Risiko-Szenarien ab und erarbeitet entsprechende Massnahmen, mit deren Umsetzung die zuständige Stelle bzw. Organisationseinheit beauftragt wird (Top-down-Prozess).

Marktrisiken drücken die Gefahr möglicher ökonomischer Wertverluste im Banken- und Handelsbuch aus, die durch ungünstige Veränderungen von Marktpreisen (Zinssätze, Devisen- und Aktienkurse, Rohstoffnotierungen) oder sonstigen preisbeeinflussenden Parametern wie Volatilitäten entstehen.

Liquiditätsrisiken umfassen das Liquiditäts- und Refinanzierungsrisiko sowie das Marktliquiditätsrisiko. Das Liquiditäts- und Refinanzierungsrisiko drückt die Gefahr aus, gegenwärtigen oder künftigen Zahlungsverpflichtungen nicht termingerecht oder in vollem Umfang nachkommen zu können. Das Marktliquiditätsrisiko beinhaltet Fälle, in denen es aufgrund unzureichender Marktliquidität nicht möglich ist, risikobehaftete Positionen zeitgerecht im gewünschten Umfang und zu vertretbaren Konditionen zu liquidieren.

Kreditrisiken umfassen das Gegenpartei- sowie das Länderrisiko. Gegenparteirisiken beschreiben die Gefahr eines finanziellen Verlustes, der entstehen kann, wenn eine Gegenpartei der Bank ihren vertraglichen Verpflichtungen nicht vollständig oder nicht termingerecht nachkommen kann oder will (Ausfallrisiko) oder sich die Bonität des Schuldners verschlechtert (Bonitätsrisiko). Länderrisiken als weitere Ausprägung des Kreditrisikos entstehen, wenn länderspezifische politische oder wirtschaftliche Bedingungen den Wert eines Auslandsengagements beeinträchtigen.

Operationelle Risiken stellen die Gefahr von Verlusten infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen oder Systemen dar oder treten aufgrund externer Ereignisse auf.

Geschäftsrisiken resultieren zum einen aus unerwarteten Veränderungen der Markt- und Umfeldbedingungen mit negativen Auswirkungen auf die Ertragslage; zum anderen bezeichnen sie die Gefahr von unerwarteten Verlusten, die sich aus Managemententscheidungen zur geschäftspolitischen Ausrichtung der Gruppe ergeben (strategische Risiken).

Werden die oben genannten Risiken nicht erkannt, angemessen gesteuert, bewirtschaftet und überwacht, so kann dies – abgesehen von finanziellen Verlusten – zu einer Rufschädigung führen. Die VP Bank betrachtet daher das Reputationsrisiko nicht als eine eigenständige Risikokategorie, sondern als die Gefahr von Verlusten, die sich aus den einzelnen Risikoarten der übrigen Risikokategorien ergibt. Das Management der Reputationsrisiken obliegt dem Group Executive Management.

Aufgaben, Kompetenzen und Verantwortlichkeiten

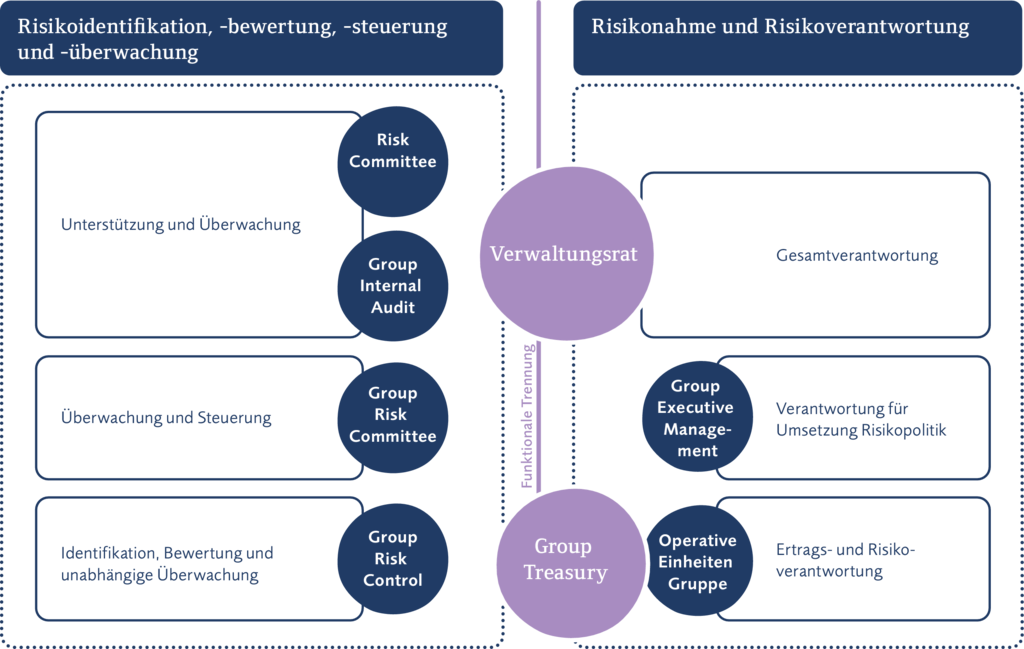

In Bezug auf die Organisation des Kapital-, Liquiditäts- und Risikomanagements verlangt das Regelwerk Basel III, dass eine von den operativen Geschäftsbereichen unabhängige Risikomanagementfunktion vorliegt. Gemäss geltender Bankenverordnung in Liechtenstein muss an der Spitze der Risikomanagementfunktion ein Mitglied des Group Executive Management (Chief Risk Officer) stehen, das eigens für diese Funktion zuständig ist. Sofern kein Interessenkonflikt besteht, kann eine andere Führungskraft innerhalb der Bank diese Funktion wahrnehmen. In der VP Bank wird die Rolle des Chief Risk Officer ab 2016 durch den Chief Financial Officer in Personalunion ausgeübt.

Neben dem Chief Risk Officer sind eine Reihe von Gremien und operativen Einheiten in den Risiko- und Kapitalmanagement-Prozess involviert. Die Abbildung oben gibt einen schematischen Überblick über die Organisation in der VP Bank.

Der Verwaltungsrat trägt die Gesamtverantwortung für das Kapital-, Liquiditäts- und Risikomanagement innerhalb der Gruppe. Es ist seine Aufgabe, eine geeignete Prozess- und Organisationsstruktur sowie ein Internes Kontrollsystem (IKS) für ein wirksames und effizientes Management von Kapital, Liquidität und Risiko zu errichten und aufrechtzuerhalten und so die Risikotragfähigkeit der Bank nachhaltig sicherzustellen. Der Verwaltungsrat genehmigt die Risikopolitik und überwacht deren Umsetzung, gibt den Risikoappetit auf Gruppenebene vor und setzt die Zielvorgaben und Limiten für das Kapital-, Liquiditäts- und Risikomanagement. Bei der Wahrnehmung seiner Aufgaben wird der Verwaltungsrat durch das Audit Committee, das Risk Committee und das Group Internal Audit unterstützt.

Das Group Executive Management ist verantwortlich für die Umsetzung und Einhaltung der Risikopolitik. Zu den zentralen Aufgaben zählen die Allokation der vom Verwaltungsrat gesetzten Zielvorgaben und Limiten an die einzelnen Gruppengesellschaften, das gruppenweite Management der Kredit-, Markt-, Liquiditäts-, Operationellen, Geschäfts- und Reputationsrisiken sowie die Kapitalmanagementaktivitäten. Unterstützt wird das Group Executive Management durch das Group Risk Committee. Als oberste Fachstelle zur Risikosteuerung und Risikoüberwachung ist es auch für die Umsetzung der Risikostrategie verantwortlich.

Als unabhängige Stelle für die zentrale Identifikation, Bewertung (Messung und Beurteilung) und Überwachung (Kontrolle und Berichterstattung) von Risikolage und Risikotragfähigkeit der Gruppe unterstützt die Einheit Group Risk Control den Verwaltungsrat und das Group Executive Management bei der Wahrnehmung ihrer jeweiligen Aufgaben. Eine weitere Aufgabe der Group Risk Control liegt darin zu überwachen, ob die bestehenden gesetzlichen, aufsichtsrechtlichen und bankinternen Vorschriften eingehalten und neue Vorschriften umgesetzt werden. Hinzu kommt die regelmässige Überprüfung und Beurteilung der im Risikomanagement eingesetzten Methoden, Kennzahlen und Systeme auf Zweckmässigkeit und Angemessenheit.

Das Group Treasury trägt die Verantwortung für die Steuerung der Finanzrisiken innerhalb der vom Verwaltungsrat und des Group Executive Management gesetzten Zielvorgaben und Limiten unter Einhaltung der gesetzlichen und aufsichtsrechtlichen Vorschriften. Zu den Kernaufgaben zählen das Bilanzstrukturmanagement unter Berücksichtigung des Ertrags, der Risiken und der Eigenmittelsituation der VP Bank sowie das Kapitalmanagement, das Liquiditätsmanagement, das Collateral Management und das Limitenmanagement für Banken und Länder.

Zu den operativen Einheiten zählen alle risikonehmenden Stellen und Organisationseinheiten.

Prozess zur Sicherstellung einer angemessenen Kapitalausstattung

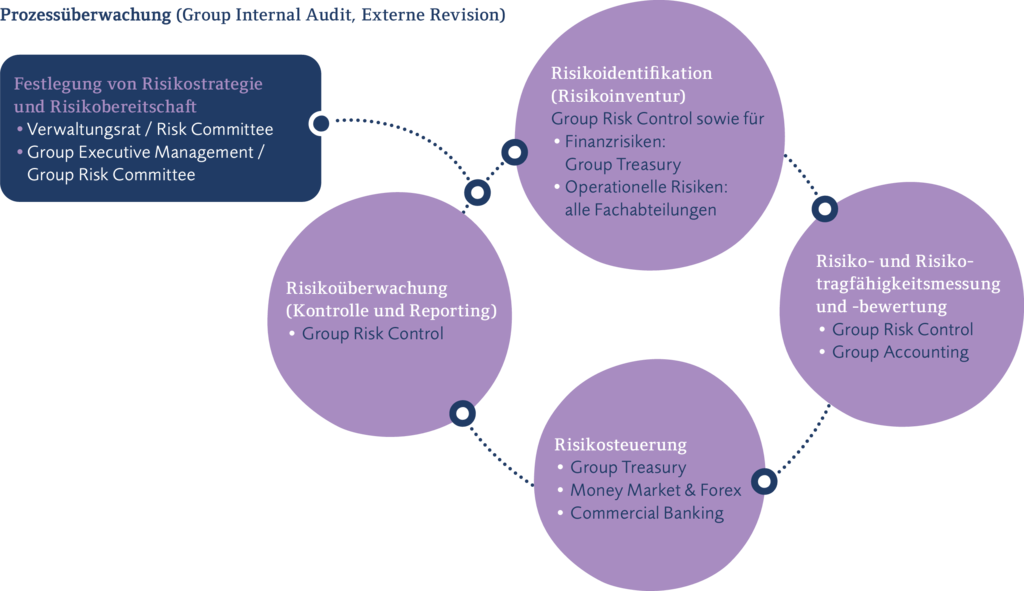

Um sicherzustellen, dass sie auch bei adversen Marktentwicklungen bzw. bei Extremereignissen über eine angemessene Kapitalausstattung verfügt, wendet die VP Bank den Internal Capital Adequacy Assessment Process (ICAAP) an, der im Folgenden kurz skizziert und in der Abbildung unten dargestellt wird.

Die Festlegung von Risikostrategie und Risikobereitschaft, aus denen die Global- und Einzellimiten abgeleitet werden, erfolgt im Zuge des jährlichen Planungsprozesses auf der Basis einer Risikotragfähigkeitsanalyse und unter Berücksichtigung von Stressszenarien, strategischen Initiativen und Veränderungen in den regulatorischen Vorgaben seitens des Verwaltungsrats. Das Risikokapital umfasst das für die Geschäftstätigkeiten regulatorisch erforderliche Kapital und das ökonomische Kapital für extreme unerwartete Verluste aus Markt-, Kredit- und Operationellen Risiken. Für Letztere stellt der Verwaltungsrat einen Teil des maximal verfügbaren Risikodeckungspotenzials in Form einer Gesamtbanklimite zur Verfügung. Demzufolge werden nicht die gesamten frei verfügbaren Eigenmittel (nach Abzug des regulatorisch erforderlichen Kapitals sowie der für künftige Investitionsmittel verplanten Mittel) bereitgestellt; ein Teil davon wird vielmehr als Risikopuffer für nicht quantifizierbare oder unvollständig identifizierte Risiken zurückbehalten. Um sicherzustellen, dass der VP Bank stets genügend Eigenkapital zur Abdeckung aller wesentlichen Risiken zur Verfügung steht, wird eine rollierende dreijährige Kapitalplanung – unter Berücksichtigung unterschiedlich stark ausgeprägter Stressniveaus – erstellt.

In der jährlich durchzuführenden Risikoidentifikation (Risikoinventur) wird sichergestellt, dass alle für die Gruppe relevanten Risiken identifiziert werden. Eine Risikoidentifikation wird darüber hinaus im Zuge der Einführung neuer Finanzinstrumente, der Aufnahme von Aktivitäten in neuen Geschäftsfeldern oder geografischen Märkten sowie im Falle von Veränderungen in den gesetzlichen oder aufsichtsrechtlichen Vorschriften zwingend vorgenommen.

Die Risikotragfähigkeit ermittelt sich anhand des Auslastungsgrads des ökonomischen Kapitalbedarfs, gemessen an den frei verfügbaren Eigenmitteln der Bank, abzüglich des vom Verwaltungsrat festgelegten Risikopuffers. Für die Berechnung des ökonomischen Kapitalbedarfs werden die Risiken zu einer Gesamteinschätzung aggregiert, wobei für die Finanzrisiken die Value-at-Risk-Methodik angewendet wird. Der Berechnung der Operationellen Risiken liegt der Basisindikatoransatz zugrunde. Darüber hinaus greift die VP Bank auf ein breites Instrumentarium an Methoden und Kennzahlen zurück, auf die in den Abschnitten zu den einzelnen Risikogruppen näher eingegangen wird.

Die Risikosteuerung vollzieht sich auf strategischer Ebene durch die Festlegung von Zielen, Limiten, Handlungsgrundsätzen sowie durch Prozessvorgaben. Auf operativer Ebene erfolgt die Risikostreuung über die Bewirtschaftung der Finanzrisiken innerhalb der gesetzten Zielvorgaben und Limiten sowie unter Einhaltung der regulatorischen Anforderungen.

Die Risikoüberwachung (Kontrolle und Reporting) umfasst die Kontrolle und die Berichterstattung über die Risikolage. Im Rahmen der Kontrolle werden aus einem regelmässigen Soll-Ist-Vergleich etwaige Limitenüberschreitungen festgestellt und Steuerungsimpulse abgeleitet. Das Soll ergibt sich aus den internen Zielvorgaben und Limiten sowie den gesetzlichen und aufsichtsrechtlichen Normen. Vorwarnstufen ermöglichen dabei eine frühzeitige Weichenstellung, um eine Limitenüberschreitung zu vermeiden. Die Ergebnisse der Kontrolle werden im Zuge des Berichtswesens zuverlässig, regelmässig und transparent aufbereitet. Die Berichterstattung erfolgt ex ante zur Entscheidungsvorbereitung, ex post zu Kontrollzwecken sowie ad hoc bei plötzlich und unerwartet eintretenden Risiken.

Neben einem ICAAP-Report hat die VP Bank als lokal systemrelevantes Institut jährlich einen Recovery Plan (Sanierungsplan) auf Stufe Gruppe zu erstellen und der Finanzmarktaufsicht Liechtenstein (FMA) einzureichen. Der Recovery Plan soll als Vorbereitung für die Bewältigung von Krisensituationen dienen und dazu beitragen, dass die Widerstandsfähigkeit und Reagibilität der systemrelevanten Institute gegenüber möglichen Krisenszenarien deutlich verbessert werden. Zentrale Elemente des Recovery Plan stellen dabei sowohl das bewusste Auseinandersetzen mit möglichen Krisenszenarien als auch die Vorbereitung von strategischen und organisatorischen Massnahmen für den Krisenfall dar.

Der Recovery Plan zeigt verschiedene Sanierungshandlungsoptionen auf, die der Bank im Krisenfall helfen, die Erfordernisse hinsichtlich Kapitalisierung und Liquidität weiterhin erfüllen zu können. Ziel jeder Massnahme ist es, die finanzielle Solidität nachhaltig sicher- bzw. wiederherzustellen und somit die Existenzfähigkeit auch im Krisenfall zu sichern. Voraus gehen bereits Massnahmen, die im Rahmen des laufenden Geschäftsbetriebs und im Rahmen des ICAAP-Report (inklusive der dreijährigen Kapitalplanung) getroffen werden, um den Status «going concern» bzw. die Einhaltung der Kapitalanforderung von 13 Prozent sichern zu können. Sollten diese Massnahmen jedoch nicht greifen, sind die Sanierungshandlungsoptionen des Recovery Plans umzusetzen.

4. Offenlegung zu den Basler Eigenmittelvorschriften

Die geforderten qualitativen und quantitativen Informationen zur Eigenmittelunterlegung, zu den Strategien und Verfahren für das Risikomanagement sowie zur Risikosituation der VP Bank sind im Risikobericht sowie im Kommentar zur konsolidierten Jahresrechnung offengelegt. Darüber hinaus erstellt die VP Bank Gruppe für das Geschäftsjahr 2015 erstmals einen Offenlegungsbericht. Damit erfüllt die Bank die aufsichtsrechtlichen Anforderungen der per 1. Februar 2015 in Kraft getretenen Abänderungen der Bankenverordnung (BankV) und des Bankgesetzes (BankG) aus der Überführung der Richtlinie 2013/36/EU (CRD IV) respektive der Verordnung (EU) Nr. 575/2013 (CRR).

Die Umsetzung des Regelwerks Basel III stellt strengere Kapital- und Liquiditätsanforderungen an die Kreditinstitute. Die VP Bank hat in Liechtenstein als eine von drei systemrelevanten Banken zusätzliche Kapitalpuffer zu erfüllen. Höhere regulatorische Eigenmittelerfordernisse erhöhen die Stabilität des Finanzsystems und verbessern den Schutz der Gläubiger.

Für jede Risikokategorie sieht das zum Bilanzstichtag gültige Regelwerk Basel III verschiedene Ansätze zur Berechnung der Eigenmittelanforderungen vor. Die VP Bank wendet für Kredit- und Marktrisiken den Standardansatz und für Operationelle Risiken den Basisindikatoransatz an.

Per 31. Dezember 2015 erforderten die Geschäftsaktivitäten der VP Bank Gruppe Eigenmittel in Höhe von CHF 485.0 Mio. Dies entspricht 13 Prozent der anrechenbaren Aktiven von CHF 3'731.1 Mio. Per 31. Dezember 2014 basierten die erforderlichen Eigenmittel auf einem regulatorischen Erfordernis von 8 Prozent. Dies entsprach CHF 336.3 Mio. per 31. Dezember 2014. Das anrechenbare Kernkapital nach Bereinigung betrug Ende 2015 CHF 911.2 Mio. (per 31. Dezember 2014 CHF 860.5 Mio.). Der Eigenmittelüberschuss (basierend auf einem Erfordernis von 13 Prozent) beträgt per 31. Dezember 2015 CHF 426.2 Mio. (per 31. Dezember 2014 CHF 524.2 Mio., basierend auf einem Erfordernis von 8 Prozent). Die Tier 1-Ratio von 24.4 Prozent (per 31. Dezember 2014 20.5 Prozent) widerspiegelt die weiterhin äusserst solide Eigenmittelausstattung der VP Bank. Die VP Bank Gruppe hat 2015 kein Hybridkapital in den anrechenbaren eigenen Mitteln eingesetzt und verrechnet gemäss den International Financial Reporting Standards (IFRS) keine Aktiven und Passiven (Bilanzverkürzung).

Die folgende Tabelle zeigt die Eigenmittelsituation der Gruppe per 31. Dezember 2015.

Eigenmittelunterlegung (Basel III) | ||

in CHF 1'000 | 31.12.2015 Basel III | 31.12.2014 Basel II |

Anrechenbare Eigenmittel |

|

|

• Einbezahltes Kapital | 66'154 | 59'148 |

• Offene Reserven | 849'232 | 820'094 |

• Konzerngewinn | 64'056 | 20'025 |

• Abzug für eigene Aktien | –50'499 | –21'017 |

Abzug für Dividende gemäss Antrag des Verwaltungsrates | –26'462 | –19'846 |

Abzug für Goodwill und immaterielle Werte | –41'083 | –38'407 |

Übrige Anpassungen | 49'806 | 40'621 |

Anrechenbares Kernkapital (Tier 1) | 911'204 | 860'618 |

Anrechenbares Kernkapital (bereinigt) | 911'204 | 860'523 |

Kreditrisiko (nach Liechtensteiner Standardansatz) | 389'288 | 263'371 |

davon Kursrisiko bezüglich der Beteiligungstitel im Bankenbuch | 9'643 | 6'321 |

Nicht gegenparteibezogene Risiken |

| 9'009 |

Marktrisiko (nach Liechtensteiner Standardansatz) | 25'591 | 29'075 |

Operationelles Risiko (nach Basisindikatorenansatz) | 69'067 | 34'865 |

Credit Value Adjustment (CVA) | 1'102 | n.a. |

Total Erforderliche Eigenmittel | 485'048 | 336'320 |

|

|

|

CET1-Kapitalquote | 24.4 % | 20.5 % |

Tier 1-Kapitalquote | 24.4 % | 20.5 % |

Gesamtkapitalquote | 24.4 % | 20.5 % |

|

|

|

Risikogewichtete Aktiven insgesamt | 3'731'142 | 4'203'993 |

|

|

|

Kapitalrendite (Konzerngewinn/durchschnittliche Bilanzsumme) | 0.5 % | 0.2 % |

5. Finanzrisiken

Die Überwachung und Steuerung der Finanzrisiken basiert – unter Berücksichtigung der einschlägigen gesetzlichen und aufsichtsrechtlichen Vorgaben – auf bankinternen Zielvorgaben und Limiten, die sich auf Volumina und Sensitivitäten beziehen. Szenarioanalysen und Stresstests zeigen zudem die Auswirkungen von Ereignissen auf, die im Rahmen der ordentlichen Risikobewertung nicht oder nicht ausreichend berücksichtigt werden können.

Für die zentrale Steuerung der Finanzrisiken innerhalb der Limitenvorgaben ist die Einheit Group Treasury mit den bereits genannten Aufgabenbereichen verantwortlich. Die vom Verwaltungsrat als Value-at-Risk (VaR) festgelegte Limite für Finanzrisiken verteilt das Group Executive Management auf die einzelnen Gruppengesellschaften und Risikokategorien, innerhalb derer die einzelnen Gesellschaften die Risiken ergebnisverantwortlich steuern. Die Einheit Group Risk Control überwacht gruppenweit die Einhaltung der Limiten.

Marktrisiken

Marktrisiken entstehen durch das Eingehen von Positionen in Schuldtiteln, Aktien und sonstigen Wertpapieren aus den Finanzanlagen, Fremdwährungen, Edelmetallen und in entsprechenden Derivaten, aus dem Kundengeschäft sowie aus den konsolidierten Gruppengesellschaften, deren funktionale Währung auf eine Fremdwährung lautet.

Für die Überwachung und Steuerung der Marktrisiken setzt die Bank ein umfassendes Set an Methoden und Kennzahlen ein. Dabei hat sich der Value-at-Risk-Ansatz als Standardmethode zur Messung des allgemeinen Marktrisikos etabliert. Der Value-at-Risk für Marktrisiken quantifiziert die negative Abweichung, ausgedrückt in Schweizer Franken, vom Wert aller Marktrisikopositionen zum Auswertungsstichtag. Die Berechnung der Value-at-Risk-Kennzahl erfolgt gruppenweit mit Hilfe der historischen Simulation. Dabei werden zur Bewertung sämtlicher Marktrisikopositionen die historischen Veränderungen der Marktdaten der letzten 260 Handelstage herangezogen. Der prognostizierte Verlust gilt für eine Haltedauer von 30 Tagen und wird mit einer Wahrscheinlichkeit von 99 Prozent nicht überschritten. Zur Berechnung des Zinsänderungs-Value-at-Risk werden fest verzinste Geschäfte mit der Zinsbindungsdauer, variabel verzinste Geschäfte mit einem internen Replikationsmodell abgebildet.

Der Markt-Value-at-Risk der VP Bank Gruppe belief sich am 31. Dezember 2015 auf CHF 58.5 Mio. (31. Dezember 2014: CHF 22.3 Mio.). Dies entspricht einer Erhöhung um CHF 36.2 Mio., die vor allem aus dem Zins- und Währungsrisiko stammt. Die Zunahme basiert einerseits auf einer Ausweitung der Zins- und Währungsposition per Ende 2015, andererseits auf höheren Preisschwankungen innerhalb der Beobachtungsperiode, welche für die Berechnung des Value-at-Risk herangezogen wird. Das Aktienpreis- und Rohstoffrisiko blieb im Jahresvergleich in etwa konstant.

Die folgende Tabelle zeigt den Value-at-Risk (basierend auf Monatsendwerten), gegliedert nach Risikoarten, und den über alle Risikokategorien berechneten Markt-Value-at-Risk. Dabei wird der Berechnung von Durchschnitts-, Höchst- und Tiefstwerten pro Risikoart und gesamthaft jeweils eine separate Jahresbetrachtung zugrunde gelegt; der Gesamtwert entspricht somit nicht zwingend der Summe der jeweiligen Einzelwerte pro Risikoart.

Value-at-Risk (basierend auf Monatsendwerten) | ||||

in CHF Mio. | Gesamt | Zinsänderungsrisiko | Aktienpreis- | Währungsrisiko |

2015 |

|

|

|

|

Jahresende | 58.5 | 26.4 | 6.8 | 25.2 |

Durchschnitt | 49.9 | 20.6 | 6.7 | 22.7 |

Höchstwert | 58.5 | 26.4 | 7.8 | 26.2 |

Tiefstwert | 43.7 | 17.9 | 5.8 | 19.2 |

|

|

|

|

|

2014 |

|

|

|

|

Jahresende | 22.3 | 9.7 | 6.1 | 6.5 |

Durchschnitt | 25.2 | 11.8 | 5.4 | 8.0 |

Höchstwert | 32.1 | 16.2 | 6.1 | 10.4 |

Tiefstwert | 20.4 | 9.1 | 4.7 | 5.8 |

Da mit dem Value-at-Risk-Ansatz Maximalverluste aus extremen Marktsituationen nicht bestimmt werden können, wird die Marktrisikoanalyse um Stresstests ergänzt. Solche Tests ermöglichen eine Schätzung der Auswirkungen extremer Marktschwankungen in den Risikofaktoren auf den Barwert des Eigenkapitals. So werden im Bereich der Marktrisiken die Barwertschwankungen aus sämtlichen Bilanzpositionen aufgrund von synthetisch erzeugten Marktbewegungen (Parallelverschiebung, Drehung oder Neigungsveränderung der Zinskurven, Schwankung der Wechselkurse um das Mehrfache ihrer impliziten Volatilität, Kurszerfall der Aktienmärkte) mit Hilfe von Sensitivitätskennzahlen ermittelt.

Die folgende Tabelle veranschaulicht die Ergebnisse des Key-Rate-Duration-Verfahrens. Hierbei werden zunächst die Barwerte aus allen Aktiv- und Passivpositionen sowie den derivativen Finanzinstrumenten ermittelt. Anschliessend werden die Zinssätze der relevanten Zinskurven in jedem Laufzeitband und pro Währung um 1 Prozent (+100 Basispunkte) erhöht. Die jeweiligen Veränderungen stellen den Gewinn oder Verlust des Barwertes dar, der aus der Verschiebung der Zinskurve resultiert. Negative Werte lassen dabei auf einen Aktivüberhang, positive Werte auf einen Passivüberhang im Laufzeitband schliessen.

Key-Rate-Duration-Profil pro 100 Basispunkte Anstieg | ||||||

in CHF 1'000 | innert 1 Monat | 1 bis 3 Monate | 3 bis 12 Monate | 1 bis 5 Jahre | über 5 Jahre | Total |

per 31.12.2015 |

|

|

|

|

|

|

CHF | 1'196 | 1'843 | 2'126 | –24'006 | –18'928 | –37'769 |

EUR | 591 | –752 | 2'335 | –6'442 | –5'357 | –9'625 |

USD | 832 | –768 | 1'854 | –13'191 | –612 | –11'885 |

Übrige Währungen | 61 | –36 | 520 | 1'435 |

| 1'980 |

Total | 2'680 | 287 | 6'835 | –42'204 | –24'897 | –57'299 |

|

|

|

|

|

|

|

per 31.12.2014 |

|

|

|

|

|

|

CHF | 716 | 838 | 2'580 | –18'517 | –16'629 | –31'012 |

EUR | 828 | –825 | –629 | –6'746 | 585 | –6'787 |

USD | 731 | –723 | 600 | –2'031 | 836 | –587 |

Übrige Währungen | 92 | –171 | 337 | 1'045 |

| 1'303 |

Total | 2'367 | –881 | 2'888 | –26'249 | –15'208 | –37'083 |

In der folgenden Tabelle sind die Auswirkungen einer negativen Veränderung in den wesentlichen Fremdwährungen auf den Konzerngewinn und das Eigenkapital dargestellt. Massgeblich für die zugrunde gelegte Schwankung des Schweizer Frankens gegenüber dem Euro und dem US-Dollar ist die jeweilige implizite Volatilität per 31. Dezember 2015 bzw. 31. Dezember 2014.

Veränderung der wesentlichen Fremdwährungen | |||

Währung | Veränderung in % | Effekt auf den Konzerngewinn in CHF 1'000 | Effekt auf das Eigenkapital in CHF 1'000 |

2015 |

|

|

|

EUR | –8 | –2'897 | – |

USD | –10 | –7'665 | –8'595 |

|

|

|

|

2014 |

|

|

|

EUR | –4 | –1'335 | –2 |

USD | –10 | –5'422 | –7'966 |

Die Auswirkungen einer möglichen Abwärtsbewegung in den Aktienmärkten von 10 Prozent, 20 Prozent und 30 Prozent auf den Konzerngewinn und das Eigenkapital illustriert die folgende Tabelle.

Veränderung der relevanten Aktienmärkte | ||

Veränderung | Effekt auf den Konzerngewinn in CHF 1'000 | Effekt auf das Eigenkapital in CHF 1'000 |

2015 |

|

|

–10 % | –6'891 | –1'446 |

–20 % | –13'782 | –2'891 |

–30 % | –20'673 | –4'337 |

|

|

|

2014 |

|

|

–10 % | –6'396 | –1'568 |

–20 % | –12'792 | –3'135 |

–30 % | –19'187 | –4'703 |

Derivative Finanzinstrumente werden im Rahmen der Risikosteuerung ausschliesslich im Bankenbuch abgeschlossen und dienen zur Absicherung gegen Aktienpreis-, Zinsänderungs- und Währungsrisiken sowie zur Bewirtschaftung des Bankenbuchs. Die hierfür zugelassenen Derivate sind in der Risikopolitik festgelegt.

Die VP Bank refinanziert ihre mittel- bis langfristigen Kundenausleihungen primär aus kurzfristigen Kundeneinlagen und unterliegt damit einem Zinsänderungsrisiko. Steigende Zinsen haben einen negativen Effekt auf den Barwert der festverzinslichen Kredite und erhöhen die Refinanzierungskosten. Im Rahmen des Asset & Liability Managements werden zur Absicherung dieses Risikos vor allem Zinsswaps eingesetzt, welche zum Fair Value bilanziert werden. Um die gegenläufigen Wertänderungen der abgesicherten Kreditgeschäfte bilanziell zu erfassen, wendet die VP Bank seit 2015 unter IFRS Fair Value Hedge Accounting an. Hierfür wird ein Teil der Grundgeschäfte (Festzinskredite) mit den Sicherungsgeschäften (Payer-Swaps) in Sicherungsbeziehungen verknüpft. Die Buchwerte der betroffenen Grundgeschäfte werden im Falle von Fair Value-Änderungen, welche auf Zinsänderungen zurückzuführen sind, erfolgswirksam angepasst.

Weil mit dem Abschluss von Payer-Swaps die offenen Festzinspositionen in variable Zinspositionen transformiert werden, ist in Bezug auf das abgesicherte Risiko ein enger wirtschaftlicher Zusammenhang zwischen den Grund- und Sicherungsgeschäften gegeben. Deshalb wird das Absicherungsverhältnis zwischen dem designierten Betrag der Grundgeschäfte und dem designierten Betrag der Sicherungsinstrumente (Hedge Ratio) auf eins zu eins festgesetzt. Eine Sicherungsbeziehung ist wirksam bzw. effektiv, wenn sich die zinsinduzierten Wertänderungen der Grund- und Sicherungsgeschäfte kompensieren. Ineffektivitäten resultieren hauptsächlich aus Durationsabweichungen, z.B. aufgrund unterschiedlicher Zinssätze, Zinszahlungszeitpunkte oder Fälligkeiten der Geschäfte.

Die initiale Wirksamkeit einer Sicherungsbeziehung wird mit einem prospektiven Effektivitätstest nachgewiesen. Dazu werden künftige Fair Value-Änderungen der Grund- und Sicherungsgeschäfte szenariobasiert simuliert und einer Regressionsanalyse unterzogen. Die Effektivität wird auf Basis der Analyseergebnisse beurteilt. Während der Laufzeit der Sicherungsbeziehung findet eine wiederkehrende Überprüfung statt.

Währungsrisiken aus dem Kundengeschäft dürfen grundsätzlich nicht entstehen; verbleibende offene Währungspositionen werden über den Devisenkassamarkt geschlossen. Für die Bewirtschaftung der Fremdwährungsrisiken aus dem Kundengeschäft ist das Group Treasury & Execution verantwortlich.

Liquiditätsrisiken

Liquiditätsrisiken können durch vertragliche Inkongruenzen zwischen den Liquiditätszuflüssen und -abflüssen in den einzelnen Laufzeitbändern entstehen. Etwaige Differenzen zeigen auf, wie viel Liquidität die Bank unter Umständen in jedem Laufzeitband beschaffen müsste, sollten alle Volumina zum frühestmöglichen Zeitpunkt abfliessen. Darüber hinaus können Refinanzierungskonzentrationen, die derart bedeutend sind, dass ein massiver Rückzug der entsprechenden Mittel Liquiditätsprobleme auslösen könnte, zu einem Liquiditätsrisiko führen. Auch stellt die mangelnde Verfügbarkeit von bei der Schweizerischen Nationalbank (SNB) repofähigen Aktiven ein potenzielles Liquiditätsrisiko dar.

Die Liquiditätsrisiken werden – unter Einhaltung der gesetzlichen Liquiditätsnormen und Vorschriften zu aktiv- und passivseitigen Klumpenrisiken – über interne Vorgaben und Limiten für das Interbanken- und Kreditgeschäft überwacht und gesteuert. Die im Jahr 2015 weiterhin gültige Anforderung der SNB an die Mindestreserve und die Vorschriften des liechtensteiner Bankengesetzes zur kurzfristigen Liquidität wurden im Jahresverlauf 2015 stets eingehalten.

Im Rahmen der Einführung von Basel III in Liechtenstein wird die Liquidity Coverage Ratio (LCR) berechnet und an die Finanzmarktaufsicht Liechtenstein (FMA) rapportiert. Auf europäischer Ebene gilt per Ende 2015 eine Untergrenze für den LCR von 60 Prozent, die bis 2019 schrittweise auf 100 Prozent angehoben wird. Mit einem Wert von 98 Prozent für den LCR per Ende 2015 weist die VP Bank eine komfortable Liquiditätssituation auf.

Die Vorgaben zur Net Stable Funding Ratio (NSFR) liegen per Ende 2015 noch nicht vor.

Im kurzfristigen Laufzeitbereich refinanziert sich die Bank massgeblich über Kundeneinlagen auf Sicht. Die folgende Tabelle zeigt die Fälligkeitsstruktur der Passivseite nach Laufzeitbändern. Per 31. Dezember 2015 bzw. 31. Dezember 2014 gliedern sich die Cashflows (nicht diskontierte Kapital- und Zinszahlungen) wie folgt:

Passivseitige Cashflows | |||||||

in CHF 1'000 | Auf Sicht | Kündbar | Fällig | Fällig nach | Fällig nach | Fällig nach | Total |

per 31.12.2015 |

|

|

|

|

|

|

|

Verpflichtungen gegenüber Banken | 100'156 |

|

|

|

|

| 100'156 |

Verpflichtungen gegenüber Kunden |

| 757'294 |

|

|

|

| 757'294 |

Übrige Verpflichtungen gegenüber Kunden | 8'633'137 | 637'706 | 344'422 | 67'529 | 107'318 |

| 9'790'112 |

Derivative Finanzinstrumente | 53'235 |

|

|

|

|

| 53'235 |

Verbriefte Verbindlichkeiten |

|

| 9'246 | 219'387 | 144'878 | 209'920 | 583'431 |

Total | 8'786'528 | 1'395'000 | 353'668 | 286'916 | 252'196 | 209'920 | 11'284'228 |

|

|

|

|

|

|

|

|

per 31.12.2014 |

|

|

|

|

|

|

|

Verpflichtungen gegenüber Banken | 256'853 |

| 47'205 |

|

|

| 304'058 |

Verpflichtungen gegenüber Kunden |

| 859'101 |

|

|

|

| 859'101 |

Übrige Verpflichtungen gegenüber Kunden | 7'401'785 | 481'402 | 556'492 | 146'936 | 1'329 |

| 8'587'944 |

Derivative Finanzinstrumente | 45'917 |

|

|

|

|

| 45'917 |

Verbriefte Verbindlichkeiten |

|

| 14'366 | 44'590 | 330'938 | 19'010 | 408'904 |

Total | 7'704'555 | 1'340'503 | 618'063 | 191'526 | 332'267 | 19'010 | 10'205'924 |

Über den Zugang zum Eurex-Repo-Markt kann die VP Bank bei Bedarf rasch Liquidität auf gedeckter Basis beschaffen. Mit Hilfe von Stresstests wird das Risiko eines aussergewöhnlichen, jedoch plausiblen Ereignisses bewertet, das nur mit einer sehr geringen Wahrscheinlichkeit eintritt. Dadurch kann die VP Bank allfällige Gegenmassnahmen rechtzeitig ergreifen und, falls notwendig, Limitierungen setzen.

Kreditrisiken

Kreditrisiken entstehen aus sämtlichen Geschäften, bei denen Zahlungsverpflichtungen Dritter gegenüber der Bank bestehen oder entstehen können. Kreditrisiken erwachsen der VP Bank aus dem Kundenausleihungsgeschäft, dem Geldmarktgeschäft inklusive Bankgarantien, Korrespondenz- und Metallkonten, dem Reverse-Repo-Geschäft, eigenen Wertschriftenanlagen, dem Securities Lending & Borrowing, dem Collateral Management sowie aus OTC-Derivategeschäften.

Am 31. Dezember 2015 betrug das gesamte Kreditengagement CHF 9.1 Mrd. (per 31. Dezember 2014: CHF 9.0 Mrd.). Die folgende Tabelle zeigt, aus welchen Bilanz- und Ausserbilanzpositionen sich dieses zusammensetzt.

Kreditengagements |

|

|

| 31.12.2015 | 31.12.2014 |

Bilanzpositionen |

|

|

Forderungen aus Geldmarktpapieren | 14'652 | 22'026 |

Forderungen gegenüber Banken | 2'060'270 | 3'282'226 |

Forderungen gegenüber Kunden | 5'006'508 | 4'263'446 |

Öffentlich-rechtliche Körperschaften | 501 | 497 |

Handelsbestände |

|

|

Derivative Finanzinstrumente | 36'883 | 56'126 |

Finanzinstrumente, | 316'421 | 291'607 |

Finanzinstrumente, bewertet zu | 1'665'607 | 1'074'109 |

Total | 9'100'841 | 8'990'037 |

|

|

|

Ausserbilanzgeschäfte |

|

|

Eventualverpflichtungen | 60'521 | 78'203 |

Unwiderrufliche Zusagen | 47'922 | 32'985 |

Total | 108'443 | 111'188 |

Kreditengagements nach Gegenpartei | |||||||

in CHF 1'000 | Zentralregie-rungen und Zentralbanken | Banken und Effekten-händler | Andere Institu- | Unter- | Privatkunden und Kleinunternehmer | Übrige Positionen | Total |

Bilanzpositionen per 31.12.2015 |

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 14'652 |

|

|

|

|

| 14'652 |

Forderungen gegenüber Banken |

| 2'060'121 | 148 |

|

|

| 2'060'270 |

Forderungen gegenüber Kunden |

| 12'718 | 1'844 | 1'608'750 | 3'383'177 | 19 | 5'006'508 |

Öffentlich-rechtliche Körperschaften |

|

| 501 |

|

|

| 501 |

Handelsbestände |

|

|

|

|

|

| 0 |

Derivative Finanzinstrumente |

| 17'719 | 227 | 5'196 | 2'646 | 11'095 | 36'883 |

Finanzinstrumente, | 12'134 | 166'539 | 75'365 | 62'371 |

| 12 | 316'421 |

Finanzinstrumente, bewertet zu | 652'470 | 412'122 | 267'586 | 325'980 |

| 7'448 | 1'665'607 |

Total | 679'257 | 2'669'220 | 345'670 | 2'002'298 | 3'385'823 | 18'574 | 9'100'841 |

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2015 |

|

|

|

|

|

|

|

Eventualverpflichtungen |

| 48 | 29 | 17'211 | 16'692 | 26'541 | 60'521 |

Unwiderrufliche Zusagen |

|

| 1'721 |

| 29'315 | 16'886 | 47'922 |

Total | 0 | 48 | 1'750 | 17'211 | 46'006 | 43'427 | 108'443 |

|

|

|

|

|

|

|

|

Bilanzpositionen per 31.12.2014 |

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 22'026 |

|

|

|

|

| 22'026 |

Forderungen gegenüber Banken |

| 3'282'069 | 157 |

|

|

| 3'282'226 |

Forderungen gegenüber Kunden |

|

| 3'910 | 1'679'027 | 2'580'425 | 85 | 4'263'446 |

Öffentlich-rechtliche Körperschaften |

|

| 497 |

|

|

| 497 |

Handelsbestände |

|

|

|

|

|

| 0 |

Derivative Finanzinstrumente | 3'693 | 15'291 | 7'448 | 27'688 | 2'006 |

| 56'126 |

Finanzinstrumente, | 20'590 | 175'231 | 43'088 | 52'667 |

| 31 | 291'607 |

Finanzinstrumente, bewertet zu | 308'008 | 326'482 | 194'622 | 242'130 |

| 2'867 | 1'074'109 |

Total | 354'317 | 3'799'073 | 249'722 | 2'001'512 | 2'582'430 | 2'983 | 8'990'037 |

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2014 |

|

|

|

|

|

|

|

Eventualverpflichtungen | 4'123 | 16'464 | 5'436 | 35'205 | 16'584 | 391 | 78'203 |

Unwiderrufliche Zusagen | 0 | 7'500 | 1'872 | 0 | 22'089 | 1'524 | 32'985 |

Total | 4'123 | 23'964 | 7'308 | 35'205 | 38'673 | 1'915 | 111'188 |

Kreditengagements nach Deckung | |||

in CHF 1'000 | Gedeckt durch anerkannte finanzielle Sicherheiten | Nicht gedeckt durch anerkannte finanzielle Sicherheiten | Total |

Bilanzpositionen per 31.12.2015 |

|

|

|

Forderungen aus Geldmarktpapieren |

| 14'652 | 14'652 |

Forderungen gegenüber Banken | 210'210 | 1'850'060 | 2'060'270 |

Forderungen gegenüber Kunden | 4'675'993 | 330'515 | 5'006'508 |

Öffentlich-rechtliche Körperschaften |

| 501 | 501 |

Handelsbestände |

|

| 0 |

Derivative Finanzinstrumente | 24'045 | 12'838 | 36'883 |

Finanzinstrumente, bewertet zum Fair Value |

| 316'421 | 316'421 |

Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten |

| 1'665'607 | 1'665'607 |

Total | 4'910'248 | 4'190'593 | 9'100'841 |

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2015 |

|

|

|

Eventualverpflichtungen | 35'054 | 25'467 | 60'521 |

Unwiderrufliche Zusagen | 7'121 | 40'801 | 47'922 |

Total | 42'175 | 66'268 | 108'443 |

|

|

|

|

Bilanzpositionen per 31.12.2014 |

|

|

|

Forderungen aus Geldmarktpapieren |

| 22'026 | 22'026 |

Forderungen gegenüber Banken |

| 3'282'226 | 3'282'226 |

Forderungen gegenüber Kunden | 3'710'538 | 552'908 | 4'263'446 |

Öffentlich-rechtliche Körperschaften |

| 497 | 497 |

Handelsbestände |

|

| 0 |

Derivative Finanzinstrumente | 31'971 | 24'155 | 56'126 |

Finanzinstrumente, bewertet zum Fair Value |

| 291'607 | 291'607 |

Finanzinstrumente, bewertet zu fortgeführten Anschaffungskosten |

| 1'074'109 | 1'074'109 |

Total | 3'742'509 | 5'247'528 | 8'990'038 |

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2014 |

|

|

|

Eventualverpflichtungen | 43'461 | 34'742 | 78'203 |

Unwiderrufliche Zusagen | 2'647 | 30'338 | 32'985 |

Total | 46'108 | 65'080 | 111'188 |

Bei Forderungen gegenüber Banken, bei Geldmarktpapieren sowie bei verzinslichen Wertschriften in den eigenen Anlagen basiert die Bewertung auf externen Ratings.

Die folgenden Tabellen zeigen die einzelnen Bilanz- und Ausserbilanzpositionen nach Ratingklassen, nach Risikogewichtungsklassen und Domizil.

Kreditengagements nach Ratingklassen |

|

| ||||

in CHF 1'000 | Nicht wertberichtigte Positionen | Wertberichtigte Positionen | Total | |||

| Sehr sicher (AAA bis BBB–) | Normal sicher (BB+ bis BB–) | Unsicher (B+ bis C) | Ohne externes Rating |

| |

Bilanzpositionen per 31.12.2015 |

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 14'652 |

|

|

|

| 14'652 |

Forderungen gegenüber Banken | 2'016'304 |

|

| 45'712 | –1'747 | 2'060'270 |

Forderungen gegenüber Kunden |

|

|

| 5'067'390 | –60'882 | 5'006'508 |

Öffentlich-rechtliche Körperschaften |

|

|

| 501 |

| 501 |

Handelsbestände |

|

|

|

|

| 0 |

Derivative Finanzinstrumente | 19'808 |

|

| 17'075 |

| 36'883 |

Finanzinstrumente, | 313'951 |

|

| 2'470 |

| 316'421 |

Finanzinstrumente, bewertet zu | 1'637'006 | 1'105 |

| 27'496 |

| 1'665'607 |

Total | 4'001'722 | 1'105 | 0 | 5'160'643 | –62'629 | 9'100'841 |

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2015 |

|

|

|

|

|

|

Eventualverpflichtungen |

|

|

| 60'521 |

| 60'521 |

Unwiderrufliche Zusagen |

|

|

| 47'922 |

| 47'922 |

Total | 0 | 0 | 0 | 108'443 | 0 | 108'443 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bilanzpositionen per 31.12.2014 |

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 22'026 |

|

|

|

| 22'026 |

Forderungen gegenüber Banken | 3'217'306 |

|

| 67'912 | –2'992 | 3'282'226 |

Forderungen gegenüber Kunden |

|

|

| 4'307'592 | –44'146 | 4'263'446 |

Öffentlich-rechtliche Körperschaften |

|

|

| 497 |

| 497 |

Handelsbestände |

|

|

|

|

| 0 |

Derivative Finanzinstrumente | 47'568 |

|

| 8'558 |

| 56'126 |

Finanzinstrumente, bewertet zum Fair Value | 290'276 |

|

| 1'331 |

| 291'607 |

Finanzinstrumente, bewertet zu | 1'028'995 |

|

| 45'114 |

| 1'074'109 |

Total | 4'606'171 | 0 | 0 | 4'431'004 | –47'138 | 8'990'037 |

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2014 |

|

|

|

|

|

|

Eventualverpflichtungen |

|

|

| 78'203 |

| 78'203 |

Unwiderrufliche Zusagen |

|

|

| 32'985 |

| 32'985 |

Total | 0 | 0 | 0 | 111'188 | 0 | 111'188 |

Kreditengagements nach Risikogewichtungsklassen 1 | ||||||||

in CHF 1'000 | 0 % | 20 % | 35 % | 50 % | 75 % | 100 % | 150 % | Total |

Bilanzpositionen per 31.12.2015 |

|

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 14'652 |

|

|

|

|

|

| 14'652 |

Forderungen gegenüber Banken | 210'358 | 1'573'051 |

| 276'861 |

|

|

| 2'060'270 |

Forderungen gegenüber Kunden | 1'212'549 | 252'912 | 1'975'614 | 890'056 | 78'526 | 584'797 | 12'556 | 5'007'009 |

Derivative Finanzinstrumente | 14'915 | 17'628 | 2'022 | 91 | 109 | 2'119 |

| 36'883 |

Finanzinstrumente | 818'798 | 867'189 |

| 262'047 |

| 33'994 |

| 1'982'028 |

Sonstige Aktiven | 5'604 | 7'961 | 189 | 9'378 | 191 | 38'533 |

| 61'856 |

Total | 2'276'876 | 2'718'741 | 1'977'826 | 1'438'432 | 78'825 | 659'442 | 12'556 | 9'162'698 |

|

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2015 |

|

|

|

|

|

|

|

|

Eventualverpflichtungen | 42'177 | 100 | 211 | 73 | 1'019 | 16'941 |

| 60'521 |

Unwiderrufliche Zusagen |

| 1'721 |

|

| 549 | 45'652 |

| 47'922 |

Total | 42'177 | 1'821 | 211 | 73 | 1'568 | 62'593 | 0 | 108'443 |

|

|

|

|

|

|

|

|

|

Bilanzpositionen per 31.12.2014 |

|

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren | 22'026 |

|

|

|

|

|

| 22'026 |

Forderungen gegenüber Banken |

| 2'411'212 |

| 638'341 |

| 232'673 |

| 3'282'226 |

Forderungen gegenüber Kunden | 611'493 | 71'954 | 1'761'943 | 251'038 | 82'717 | 1'472'441 | 12'358 | 4'263'943 |

Derivative Finanzinstrumente | 28'505 | 17'013 |

| 3'104 |

| 7'504 |

| 56'126 |

Finanzinstrumente | 370'295 | 633'528 |

| 281'093 |

| 80'800 |

| 1'365'716 |

Sonstige Aktiven | 4'088 | 7'743 | 157 | 4'711 |

| 40'040 |

| 56'739 |

Total | 1'036'407 | 3'141'450 | 1'762'100 | 1'178'286 | 82'717 | 1'833'458 | 12'358 | 9'046'776 |

|

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2014 |

|

|

|

|

|

|

|

|

Eventualverpflichtungen | 49'823 | 15'192 |

| 2'142 |

| 11'039 | 7 | 78'203 |

Unwiderrufliche Zusagen | 1'382 | 1'872 | 521 | 7'585 |

| 21'625 |

| 32'985 |

Total | 51'205 | 17'064 | 521 | 9'727 | 0 | 32'664 | 7 | 111'188 |

1 Die Tabellen zu den Kreditengagements nach Risikogewichtungsklassen enthalten im Gegensatz zu den restlichen Tabellen im Abschnitt Kreditrisiken die sonstigen Aktiven, nicht jedoch den Handelsbestand. | ||||||||

Kreditengagements nach Domizil | |||||||

in CHF 1'000 | Liechtenstein und Schweiz | Europa | Nordamerika | Südamerika | Asien | Andere | Total |

Bilanzpositionen per 31.12.2015 |

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren |

|

|

|

| 14'652 |

| 14'652 |

Forderungen gegenüber Banken | 982'804 | 930'309 | 81'922 | 50'232 | 3'115 | 11'887 | 2'060'270 |

Forderungen gegenüber Kunden | 3'535'911 | 529'667 | 152'432 | 35'320 | 184'534 | 568'644 | 5'006'508 |

Öffentlich-rechtliche Körperschaften |

|

|

|

|

| 501 | 501 |

Handelsbestände |

|

|

|

|

|

| 0 |

Derivative Finanzinstrumente | 25'545 | 7'090 | 625 | 107 | 259 | 3'258 | 36'883 |

Finanzinstrumente, bewertet zum Fair Value |

| 228'230 | 41'477 | 2'538 | 15'294 | 28'883 | 316'421 |

Finanzinstrumente, bewertet zu | 84'279 | 785'480 | 679'363 | 21'518 | 44'331 | 50'636 | 1'665'607 |

Total | 4'628'539 | 2'480'777 | 955'819 | 109'714 | 262'184 | 663'808 | 9'100'841 |

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2015 |

|

|

|

|

|

|

|

Eventualverpflichtungen | 14'981 | 20'629 | 278 | 2'739 | 2'167 | 19'728 | 60'521 |

Unwiderrufliche Zusagen | 20'116 |

| 86 |

| 76 | 27'643 | 47'922 |

Total | 35'097 | 20'629 | 364 | 2'739 | 2'243 | 47'371 | 108'443 |

|

|

|

|

|

|

|

|

Bilanzpositionen per 31.12.2014 |

|

|

|

|

|

|

|

Forderungen aus Geldmarktpapieren |

|

|

|

| 22'026 |

| 22'026 |

Forderungen gegenüber Banken | 1'399'720 | 1'718'427 | 44'290 | 237 | 86'872 | 32'679 | 3'282'226 |

Forderungen gegenüber Kunden | 3'213'008 | 553'304 | 40'913 | 56'992 | 82'568 | 316'662 | 4'263'446 |

Öffentlich-rechtliche Körperschaften |

|

|

|

|

| 497 | 497 |

Handelsbestände |

|

|

|

|

|

| 0 |

Derivative Finanzinstrumente | 38'714 | 12'673 | 198 | 823 | 324 | 3'395 | 56'126 |

Finanzinstrumente, bewertet zum Fair Value |

| 219'744 | 42'682 | 2'994 | 5'999 | 20'189 | 291'607 |

Finanzinstrumente, bewertet zu | 49'319 | 730'413 | 214'294 | 14'505 | 21'376 | 44'201 | 1'074'109 |

Total | 4'700'761 | 3'234'562 | 342'376 | 75'550 | 219'165 | 417'623 | 8'990'037 |

|

|

|

|

|

|

|

|

Ausserbilanzgeschäfte per 31.12.2014 |

|

|

|

|

|

|

|

Eventualverpflichtungen | 25'912 | 33'705 | 3'369 | 3'303 | 1'805 | 10'109 | 78'203 |

Unwiderrufliche Zusagen | 14'431 |

| 17 |

|

| 18'537 | 32'985 |

Total | 40'343 | 33'705 | 3'386 | 3'303 | 1'805 | 28'646 | 111'188 |

Kredite werden im Rahmen des Kundenausleihungsgeschäftes regional und international an private und kommerzielle Kunden vergeben, wobei der Schwerpunkt im Privatkundengeschäft und mit CHF 3.4 Mrd. im Hypothekarbereich liegt (per 31. Dezember 2014: CHF 2.9 Mrd.). Regional betrachtet wickelt die VP Bank den grössten Teil dieses Geschäfts im Fürstentum Liechtenstein und in der Ostschweiz ab. Aufgrund der breiten Streuung der Engagements ist kein Branchenklumpenrisiko vorhanden.

Die zehn grössten Einzelengagements umfassen 16 Prozent der gesamten Kreditengagements (per 31. Dezember 2014: 19 Prozent). Bei Engagements gegenüber Banken handelt es sich ausschliesslich um Institute mit hoher Schuldnerfähigkeit (Investment Grade Rating) und Hauptsitz in einem OECD-Land (ausgenommen GIIPS-Länder).

Den verbindlichen Handlungsrahmen für das Kreditrisikomanagement im Kundenausleihungsgeschäft bildet – neben der Risikopolitik – das Kreditreglement. Darin sind nicht nur die allgemeinen Kreditrichtlinien und die Rahmenbedingungen für den Abschluss von Kreditgeschäften geregelt, sondern auch die Entscheidungsträger und die korrespondierenden Bandbreiten festgelegt, im Rahmen derer Kredite bewilligt werden dürfen (Kompetenzordnung).

Bis auf wenige Ausnahmen im privaten Kundengeschäft und im kommerziellen Kreditgeschäft müssen die Engagements im Kundenausleihungsgeschäft durch den Belehnungswert der Sicherheiten (Sicherheiten nach Risikoabschlag) gedeckt sein. Die Gegenparteirisiken im Ausleihungsgeschäft werden durch Limiten geregelt, welche die Höhe eines Engagements in Abhängigkeit von Bonität, Branche, Deckung und Risikodomizil des Kunden begrenzen. Für die Einschätzung der Bonität verwendet die VP Bank ein internes Ratingverfahren. Abweichungen von den Kreditgrundsätzen (Exceptions to Policy) werden im Kreditrisikomanagementprozess je nach Risikogehalt entsprechend behandelt.

Im Interbankengeschäft geht die VP Bank sowohl gedeckte als auch ungedeckte Positionen ein. Ungedeckte Positionen resultieren aus dem Geldmarktgeschäft (inklusive Bankgarantien, Korrespondenz- und Metallkonten), gedeckte Positionen aus dem Reverse-Repo-Geschäft, dem Securities Lending & Borrowing, dem Collateral Management sowie aus OTC-Derivategeschäften. Da Repoanlagen vollständig besichert sind und die erhaltenen Sicherheiten in einer Krisensituation als zuverlässige Liquiditätsquelle dienen, wird mit Reverse-Repo-Geschäften nicht nur das Gegenpartei-, sondern auch das Liquiditätsrisiko vermindert.

Gegenparteirisiken im Interbankengeschäft dürfen nur in bewilligten Ländern und mit autorisierten Gegenparteien eingegangen werden. Ein umfassendes Limitensystem begrenzt die Höhe eines Engagements in Abhängigkeit von der Laufzeit, dem Rating, dem Risikodomizil und den Sicherheiten der Gegenpartei. Dabei verwendet die VP Bank für Banken das Rating der beiden Ratingagenturen Standard & Poor’s und Moody’s. OTC-Derivategeschäfte dürfen ausschliesslich bei Gegenparteien abgeschlossen werden, mit denen ein Nettingvertrag vereinbart wurde.

Kreditrisiken werden nicht nur auf Einzelgeschäfts-, sondern auch auf Portfolioebene gesteuert und überwacht. Auf Portfolioebene nutzt die VP Bank zur Überwachung und Messung des Kreditrisikos den erwarteten und unerwarteten Kreditverlust. Der erwartete Kreditverlust beziffert – auf der Grundlage historischer Verlustdaten und geschätzter Ausfallwahrscheinlichkeiten – pro Kreditportfolio denjenigen Verlust, mit dem innerhalb eines Jahres gerechnet werden muss. Die Analyseergebnisse fliessen zudem in die Berechnung der Portfoliowertberichtigungen im Jahresabschluss ein. Der unerwartete Kreditverlust beziffert die als Value-at-Risk ausgedrückte Abweichung des effektiven Verlustes vom erwarteten Verlust unter der Annahme einer bestimmten Wahrscheinlichkeit.

Im abgelaufenen Geschäftsjahr hat die VP Bank das Volumen der Kreditderivate in den eigenen Anlagen weiter reduziert. Die folgende Tabelle zeigt das Kontraktvolumen der Kreditderivate pro Produktart.

Kreditderivate (Kontraktvolumen) | ||

in CHF 1'000 | Sicherungsgeber per 31.12.2015 | Sicherungsgeber per 31.12.2014 |

Collateralized Debt | 12 | 30 |

Total | 12 | 30 |

Die folgende Tabelle zeigt die ausfallgefährdeten und ertragslosen Forderungen sowie die Einzelwertberichtigungen nach Domizil.

Ausfallgefährdete Kreditengagements nach Domizil | |||

in CHF 1'000 | Ausfallgefährdete Forderungen (Bruttobetrag) | Ertragslose Forderungen (Bruttobetrag) | Einzelwert- berichtigungen |

per 31.12.2015 |

|

|

|

Liechtenstein und Schweiz | 51'894 | 8'828 | 18'023 |

Europa | 15'363 | 10'707 | 11'733 |

Nordamerika | 21 |

| 21 |

Südamerika | 142 | 123 | 129 |

Asien |

|

|

|

Andere | 9'364 | 5 | 8'331 |

Total | 76'784 | 19'663 | 38'238 |

|

|

|

|

per 31.12.2014 |

|

|

|

Liechtenstein und Schweiz | 58'576 | 11'975 | 12'581 |

Europa | 1'520 | 287 | 1'397 |

Nordamerika | 20 | 3 | 16 |

Südamerika | 107 | 45 | 107 |

Asien |

|

|

|

Andere | 9'576 | 39 | 8'690 |

Total | 69'798 | 12'348 | 22'794 |

Ertragslose Forderungen nach Restlaufzeit | |||||

in CHF 1'000 | Fällig innert 3 Monaten | Fällig nach 3 bis zu 6 Monaten | Fällig nach 6 bis zu 12 Monaten | Fällig nach 12 Monaten | Total |

Total Berichtsperiode 2015 | 19'663 |

|

|

| 19'663 |

Total Berichtsperiode 2014 | 12'348 |

|

|

| 12'348 |

Länderrisiko

Länderrisiken entstehen, wenn länderspezifische politische oder wirtschaftliche Bedingungen den Wert eines Auslandsengagements beeinträchtigen.

Die Überwachung und Steuerung der Länderrisiken erfolgt über Volumenlimiten, die jeweils sämtliche Engagements pro Länderrating (Standard & Poor’s und Moody’s) beschränken. Dabei werden alle Forderungen der Bilanz und Ausserbilanz berücksichtigt; Anlagen im Fürstentum Liechtenstein und in der Schweiz fallen nicht unter diese Länderlimitenregelung. Für die Erfassung des Länderrisikos ist das Risikodomizil des Engagements massgeblich. Bei gedeckten Engagements wird dabei das Land berücksichtigt, in dem sich die Sicherheiten befinden.

Die folgende Tabelle zeigt die Verteilung der Kreditengagements nach Länderrating. Die Länderengagements der Ratingklasse «Not Rated» sind grösstenteils Engagements aus der lokalen Geschäftstätigkeit (hypothekarisch gedeckte Forderungen) der VP Bank (BVI) Ltd.

Länderengagements nach Rating | ||||

in % |

|

| 31.12.2015 | 31.12.2014 |

AAA |

|

| 93.0 | 93.5 |

AA |

|

| 3.7 | 4.3 |

A |

|

| 1.0 | 0.4 |

BBB bis B |

|

| 0.7 | 0.2 |

CCC bis C |

|

| 0.1 | 0.0 |

Not Rated |

|

| 1.5 | 1.6 |

Total |

|

| 100.0 | 100.0 |

In Bezug auf das Länderrisiko von Russland und der Ukraine bestehen bei der VP Bank hinsichtlich Risikodomizil keine nennenswerten Engagements.

Finanzinstrumente in GIIPS-Ländern | ||||

in CHF 1'000 | Bewertet | Bewertet zu fortgeführten Anschaffungskosten | Total 31.12.2015 | Total 31.12.2014 |

Griechenland |

|

|

|

|

Irland 1 | 2'018 |

| 2'018 |

|

Italien |

|

|

|

|

Portugal |

|

|

|

|

Spanien |

|

|

|

|

Total | 2'018 | 0 | 2'018 | 0 |

1 Per 31.12.2015 ist eine Obligation mit Verfall im April 2016 im Bestand, die durch das Mutterhaus in den USA garantiert ist. | ||||

6. Operationelle Risiken

Die Ursachen für Operationelle Risiken sind facettenreich. Menschen unterlaufen Fehler, IT-Systeme versagen oder Geschäftsprozesse greifen nicht. Daher gilt es, die Auslöser bedeutender Risikoereignisse und deren Effekte zu eruieren, um sie mit geeigneten präventiven Massnahmen zu begrenzen.

Das Management Operationeller Risiken wird in der VP Bank als integrative Querschnittsfunktion verstanden, die gruppenweit einheitlich und bereichs- sowie prozessübergreifend umzusetzen ist.

Für die Identifikation und Bewertung Operationeller Risiken sowie für die Definition und Durchführung von Schlüsselkontrollen und Massnahmen zur Risikobegrenzung ist jede Führungsperson verantwortlich. Diese Verantwortung ist nicht delegierbar. Durch jede Führungsperson wird jährlich kritisch beurteilt, ob die Schlüsselkontrollen noch gültig sind und ob Schlüsselkontrollen fehlen. Jede Führungsperson der 1. und 2. Stufe verfasst jährlich eine Selbsteinschätzung des eigenen Internen Kontrollsystems. Die Resultate dieser Analyse werden jährlich an die zentrale Einheit Group Risk Control kommuniziert.

Diese stellt im Rahmen ihrer Methodenhoheit gruppenweit die Instrumente für ein systematisches Management der Operationellen Risiken zur Verfügung und entwickelt diese weiter. Hierzu gehören die Durchführung von Risk-Assessments (Szenarioanalysen) im Zuge der Risikoidentifikation und -bewertung, die Durchführung von Schlüsselkontrollen, die Pflege einer Schadensfalldatenbank sowie der Einsatz von Frühwarnindikatoren.

Durch die intensive Zusammenarbeit mit den Fachbereichen zur Weiterentwicklung des gesamten systematischen Managements Operationeller Risiken konnte das Risikobewusstsein auf allen Stufen vertieft werden. So wurde unter anderem der Katalog an Schlüsselkontrollen weiterentwickelt, und die Schadensfalldatenbank wurde – neben den erfolgswirksamen Verlusten – um Einzelwertberichtigungen und Rückstellungen erweitert. Um ein koordiniertes Vorgehen sicherzustellen, werden Wissen und Erfahrungen innerhalb der Gruppe ausgetauscht. Dank der einheitlichen Implementierung ist es möglich, den relevanten Zielgruppen (Verwaltungsrat, Group Executive Management und Führungskräften) quartalsweise eine aussagekräftige Berichterstattung über den Stand der Operationellen Risiken in der VP Bank Gruppe zu vermitteln. Das Business Continuity Management (BCM) als weiterer wichtiger Teilbereich wird bei der VP Bank sehr systematisch und mit viel Sach- und Fachkenntnis nach der zertifizierten Norm ISO 22301:2012 betrieben. Als Basis dient die vom Group Executive Management in Kraft gesetzte BCM-Strategie, die sukzessive umgesetzt und laufend auf Erfüllung und Richtigkeit hin überprüft wird. Die operativ kritischen Prozesse werden im Detail analysiert, diskutiert und wo notwendig mit einem klaren Vorgehen bei Eintreten des Risikos dokumentiert. Die für das Krisenmanagement notwendige Organisation ist etabliert, deren Mitglieder werden laufend geschult und instruiert.

7. Geschäftsrisiken

Die Geschäftsrisiken unterliegen in der VP Bank einem qualitativen Managementprozess. Im Rahmen des ordentlichen Strategieprozesses werden die Geschäftsrisiken durch das Group Executive Management identifiziert und entsprechend berücksichtigt. Aufgrund der Vielschichtigkeit der Effekte, welche die künftige Geschäftsentwicklung und Ertragslage der Bank beeinflussen können, werden potenzielle Geschäftsrisiken, deren Eintrittswahrscheinlichkeiten und Effekte anhand von Szenarien diskutiert und geeignete Massnahmen zur Risikoeindämmung beschlossen. Die Ergebnisse dienen als Grundlage für den strategischen Planungsprozess und fliessen somit in die Mittelfrist- bzw. Jahresplanung und den Budgetierungsprozess ein.